分析师:管涛(中银证券世界首席经济学家)

分析师:刘立品

研报发布技巧:2024年9月22日

摘 要

受好意思联储宽松预期的影响,8月份中国汇率弯曲和老本外流的压力双双缓解。

8月份,东说念主民币汇率在市集驱动下重返7.0期间,“三价合一”经过加深。

8月份,跨境资金转为净流入,主要收货于证券投资涉外支拨大幅放缓,货品商业收付款顺差创历史新高,持续阐扬踏实跨境资金流动主导作用。

7、8月份,东说念主民币汇率聚积增值,但7月份是逢高结汇与逢低购汇盘一起涌出,银行结售汇仍录得较大逆差,8月份银行结售汇转为顺差,主淌若因为购汇盘抓币不雅望。

此前汇率承压阶段积聚的出口未结汇压力在8月份开释的畛域荒谬有限。尔后如果商业结汇压力持续开释,或对东说念主民币汇率酿成鼓行为用,但具体会产生多猛经过的影响难以测算。

鉴于国表里不细则不踏实成分也曾较多,可取之说念是进一步强化汇率风险中性刚硬,截止妙品币错配和汇率敞口。

风险教唆:国外金融风险超预期,主要央行货币策略弯曲超预期,国内经济复苏不如预期

正文

9月18日,国度外汇管理局发布了2024年8月份外汇出入数据。现勾通最新数据对8月份境表里汇市集运行情况具体分析如下:

好意思元指数持续回落,东说念主民币汇率重返7.0期间,对出口企业财务景色影响加大

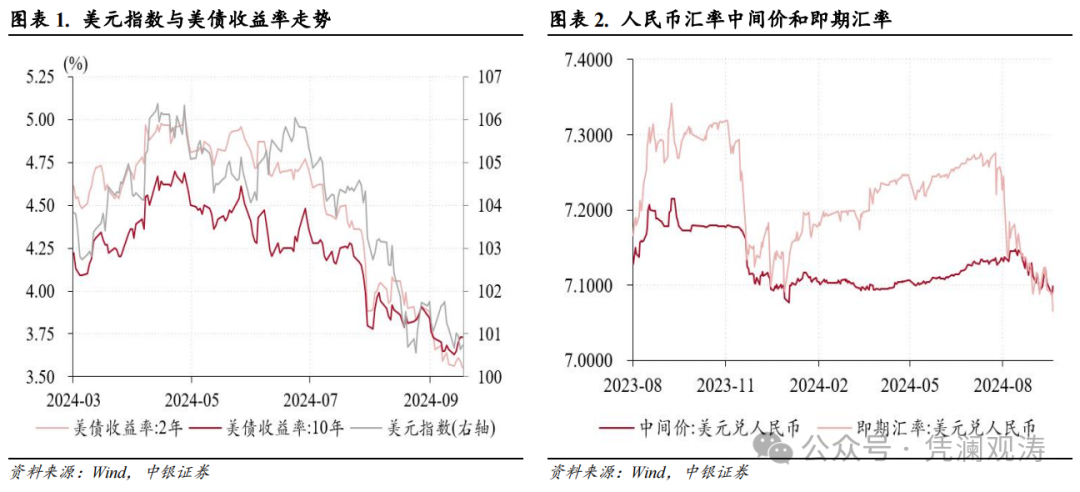

好意思元指数延续上月回落态势。8月2日,好意思国稳定率不测上升触发“萨姆法例”激励阑珊交游,但8月5日之后发布的一系列经济数据缓解了市集阑珊担忧。8月23日,鲍威尔在杰克逊霍尔世界央行年会上定调降息,好意思元指数延续上月回落态势,跌幅由上月1.7%扩大至2.2%(见图表1)。其中,欧元是第一大孝顺货币,累计增值2.2%,孝顺率为51.4%;日元增值速率显贵放缓,涨幅由上月7.3%收窄至2.6%,是好意思元指数走弱的第二大孝顺货币,孝顺率为16.7%;英镑、加元、瑞典克朗和瑞士法郎的孝顺率分歧为11.0%、8.6%、7.2%和5.2%。因好意思联储降息预期升温,好意思债收益率也冲高回落,2年期和10年期收益率较上月末分歧回落38和18个基点。

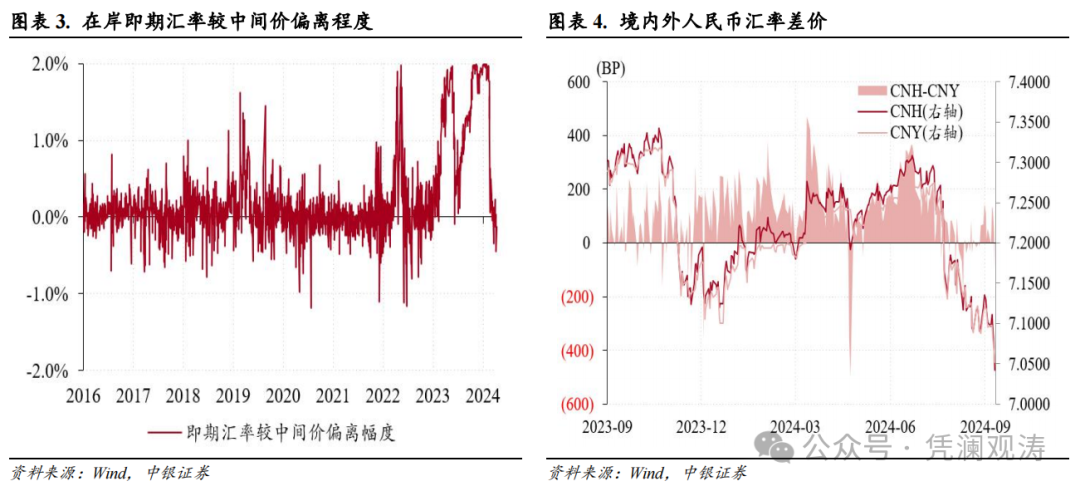

好意思联储宽松预期缓解了东说念主民币汇率弯曲压力。东说念主民币延续了7月25日以来的反弹走势,且8月份增值速率有所加速。8月上半月,境内东说念主民币汇率中间价在7.13~7.15窄幅波动,8月13日还创下年内新低7.1479比1;在岸即期汇率(指境内银行间外汇市集下昼四点半交游价)在8月1日至5日延续7月末的反弹态势,升破7.20,8月6日至15日则在7.14~7.19区间内窄幅震动。下半月,中间价小幅走强,从7.1399升至7.1124;即期汇率在8月16日至28日历间从7.1611升至7.1260,8月29日、30日已而发力,收在7.0881,步入7.0期间。全月,东说念主民币汇率中间价增值0.3%,在岸即期汇率涨幅由上月0.6%扩大至1.9%。前8个月,中间价累计跌幅由前值0.7%降至0.4%,而在岸即期汇率累计增值了0.06%,复兴年头以来失地(见图表2)【1】。

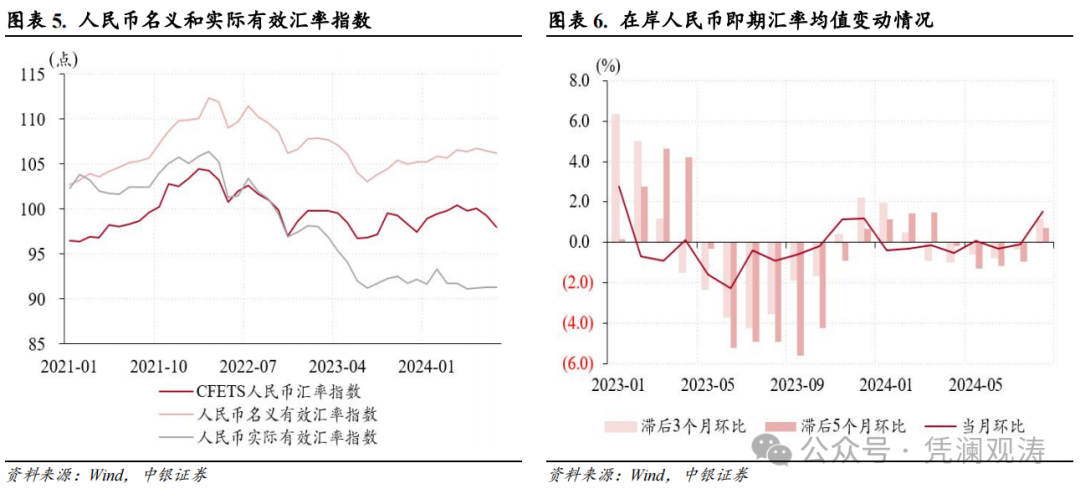

东说念主民币汇率“三价合一”经过加深。一方面,在岸即期汇率较中间价日均偏离经过由上月1.8%收窄至0.3%,尤其是8月5日开动,二者偏离经过显贵收窄,8月临了两个交游日,在岸即期汇率较当日中间价转为偏增值标的,偏离经过分歧为-0.28%、-0.34%(见图表3)。另一方面,离岸东说念主民币汇率(CNH)较在岸东说念主民币汇率(CNY)日均偏离经过由上月+166个基点收窄至+10个基点,反应在岸东说念主民币增值动能强于离岸东说念主民币(见图表4)。

东说念主民币汇率对出口竞争力影响隐微。8月份,东说念主民币多边汇率指数持续着落,CFETS东说念主民币汇率指数、参考BIS和SDR货币篮子的东说念主民币汇率指数分歧着落1.3%、1.6%、1.0%,较上月跌幅分歧扩大了0.5个、0.7个和0.01个百分点。当月,国际计帐银行编制的东说念主民币阵势灵验汇率指数环比持续着落,跌幅由上月0.3%收窄至0.2%,剔除通胀影响的骨子灵验汇率指数则与上月抓平(见图表5)。

东说念主民币汇率影响出口企业财务景色。8月份,滞后3个月和滞后5个月环比的即期汇率均值均齐全了此前聚积多个月的着落态势,分歧高涨1.1%、0.7%(见图表6)。这意味着,如果出口企业莫得进行汇率风险对冲,会碰到近期东说念主民币汇率反弹带来的汇兑亏损,东说念主民币转为增值对出口收款账期较短的企业影响更甚。

跨境资金转为净流入,主淌若因为资金流出畛域大幅收窄

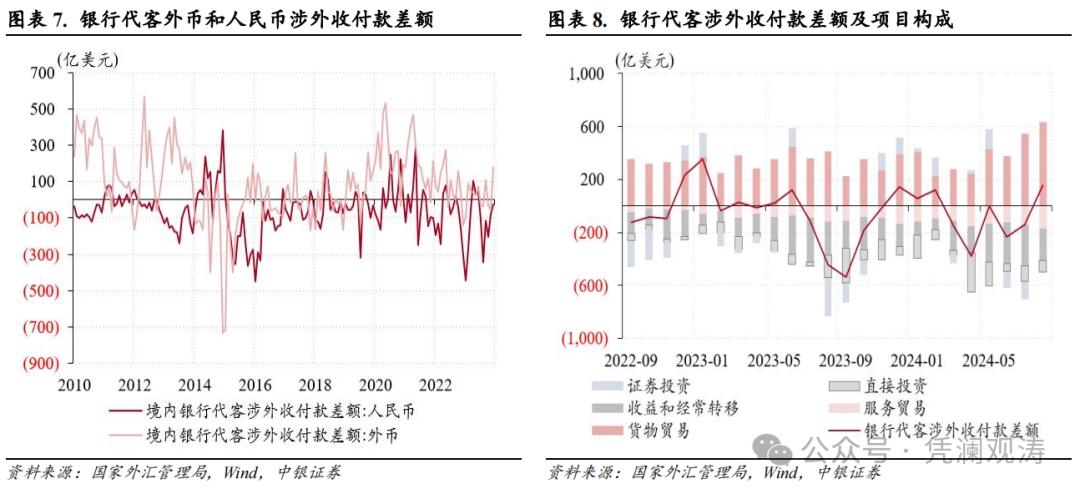

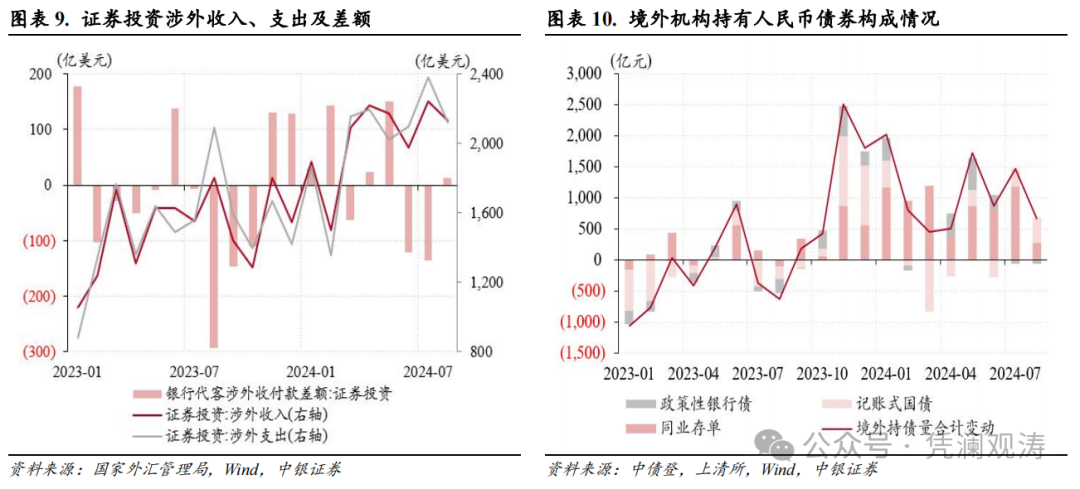

好意思联储宽松预期还缓解了中国老本外流压力。8月份,银行代客涉外收付款由此前聚积五个月逆差转为顺差153亿好意思元,且净流入畛域创2023年2月以来新高。分币种看,东说念主民币收付款延续逆差,逆差畛域环比减少56亿至27亿好意思元,为近六个月以来新低,外币收付款由上月逆差56亿转为顺差180亿好意思元(涉外支拨环比减少212亿好意思元,涉外收入仅加多24亿好意思元),二者分歧孝顺了涉外收付款差额增幅的19%和81%(见图表7)。

分心色看,银行代客涉外收付款由逆差转为顺差的第一大孝顺项是证券投资,孝顺率为51%。该项收付款由上月逆差136亿转为顺差13亿好意思元,是因为涉外支拨环比降幅262亿好意思元,大于收入降幅113亿好意思元(图表8、9)。当月,境外机构聚积十二个月净增抓东说念主民币债券,但当月净增抓畛域由上月1475亿降至677亿元,为近四个月以来新低,其中同行存单净增抓畛域显贵收窄,由上月1183亿降至281亿元,记账式国债净增抓畛域则环比加多99亿至403亿元(见图表10)。外资增抓东说念主民币债券速率放缓,或反应了好意思元兑东说念主民币远掉期点数大幅收窄的影响,而受益于中好意思国债收益率差镌汰(月均2年期和10年期中好意思国债收益率差分歧环比下降50和30个基点),东说念主民币国债的迷惑力增强。

8月份,货品商业收付款顺差环比加多76亿至624亿好意思元,顺差畛域创历史新高,持续阐扬踏实跨境资金流动的主导作用;收益和时常转化收付款逆差环比减少70亿至242亿好意思元,是因为涉外支拨畛域环比减少98亿好意思元,反应分成派息的季节性成分影响消退;径直投资收付款逆差减少30亿至86亿好意思元,其中涉外收入相对踏实,但支拨畛域聚积四个月回落至589亿好意思元,为近三年来同期新低,标明对外径直投资流出压力放缓;三者分歧孝顺了银行代客涉外收付款差额增幅的26%、24%和10%。当月,作事商业收付款逆差环比加多26亿至169亿好意思元,孝顺率为-9%,其中涉外支拨畛域为454亿好意思元,为历史次高,反应暑期住户跨境出行及放洋留学购汇需求仍然昌盛(见图表8)。

境表里汇供求关系改善,市集主体购汇意愿昭彰削弱,结汇需求有所开释

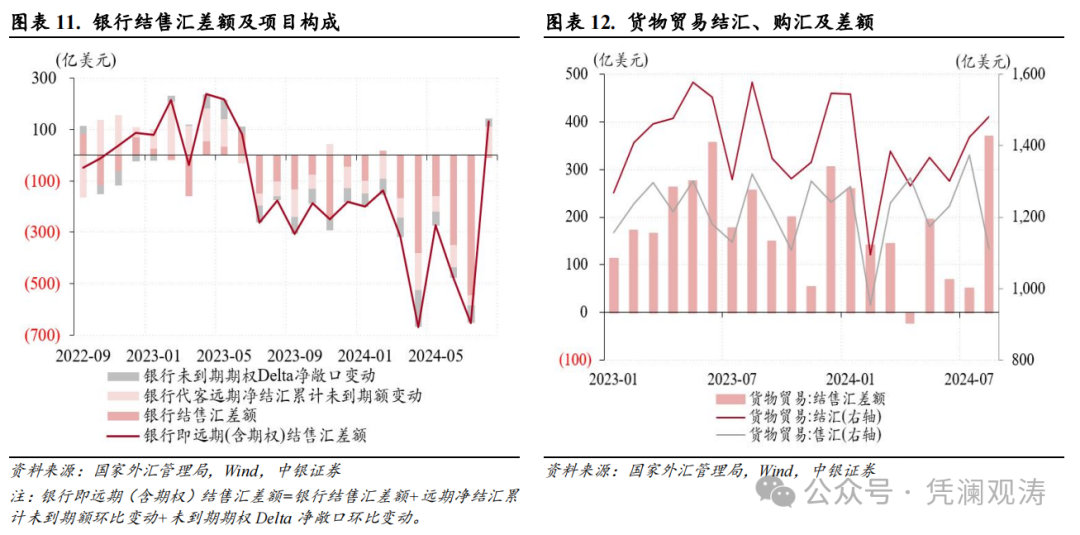

好意思联储宽松预期鼓动了中国境表里汇供求关系的改善。8月份,反应境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)由上月逆差653亿转为顺差132亿好意思元,齐全了2023年7月份以来聚积13个月逆差的气象。境表里汇供求关系改善,第一孝顺项是银行代客结售汇,由上月逆差457亿转为顺差9亿好意思元,孝顺了银行结售汇差额增幅的59%;第二孝顺项是外汇生息品交游,由上月净卖出外汇108亿转为净买入144亿好意思元,为2023年6月份以来初度净买入,孝顺率为32%;第三孝顺项是银行自身结售汇,逆差畛域由上月88亿降至21亿好意思元,孝顺率为9%(见图表11)。

8月份,银行代客结售汇由逆差转为顺差的主要孝顺项是货品商业,该项顺差由上月50亿飙升至369亿好意思元,孝顺了银行代客结售汇差额增幅的68%。货品商业结售汇顺差扩大,主淌若因为购汇畛域环比减少262亿好意思元,而结汇畛域环比仅加多57亿好意思元(见图表12)。当月,货品商业购汇畛域占涉外支拨比重为48.7%,环比回落7.5个百分点,结汇畛域占涉外收入比重为50.9%,环比仅上升了3.4个百分点,升幅相对有限。市集举座结售汇意愿阐扬出一样的变化,剔除远期践约额之后的付汇购汇率为59.6%,环比回落10.1个百分点,为2023年4月份以来新低,收汇结汇率为55.4%,环比仅上升了1.8个百分点(见图表13)。

7月原本轮东说念主民币汇率反弹启动以来,东说念主民币汇率中间价于8中旬还创年内新低,同期CFETS东说念主民币汇率指数年内累计涨幅由7月24日的1.9%到8月30日降至0.5%,露馅这轮反弹主淌若市集驱动。不外,7、8月份反弹的市集性质略有各异。7月份,在东说念主民币已而反拉的情况下,逢高结汇与逢低购汇盘一起涌出,当月收汇结汇率和付汇购汇率分歧环比回升2.5和2.4个百分点,付汇购汇率越过收汇结汇率16.0个百分点,同期结售汇仍录得较大逆差。8月份,东说念主民币加速增值,伴跟着收汇结汇率环比小幅加多,而付汇购率大幅回落,企业购汇盘抓币不雅望意愿昭彰,付汇购汇率越过收汇结汇率4.1个百分点,结售汇由逆差转为顺差(见图表11和图表13)。

8月份,境内银行间市集外汇成交量加多,日均即期询价成交量环比增长27.6%至437亿好意思元,尤其是8月29日、30日,东说念主民币汇率中间价仅小幅走强,但在岸即期汇率由7.1260先后升至7.1102、7.0881,为2024年以来初度升破7.10,同期即期询价成交量分歧升至486亿、637亿好意思元。

8月份,远期结汇签约额环比加多60亿好意思元,同期购汇签约额减少63亿好意思元,导致远期净结汇累计未到期额变动畛域由上月减少39亿转为加多112亿好意思元,孝顺了银行结售汇差额增幅的19%。当月,远期结汇套保比率环比晋升2.0个百分点至8.8%,远期购汇套保比率回落1.8个百分点至4.5%(见图表14)。这一定经过上反应了中好意思利差倒挂经过减轻的影响,1年期好意思元兑东说念主民币远掉期点数均值由上月-2921个基点收窄至-2395个基点,为2023年6月以来新低,有助于晋升远期结汇财务迷惑力。同期,也反应企业莫得更多远期锁定购汇成本,而是抓币不雅望。

未结汇资金畛域仍然较大,但应感性看待结汇需求开释对汇率的鼓行为用

8月末,跟着鲍威尔定调好意思联储降息,有境外机构测算指出,2020年疫情以来中国企业可能积聚了越过2万亿好意思元的国外投资,好意思国降息可能会促使中国企业抛售1万亿好意思元的财富,此举可能会最多推升东说念主民币汇率10%【2】。对此,咱们觉得应感性看待。

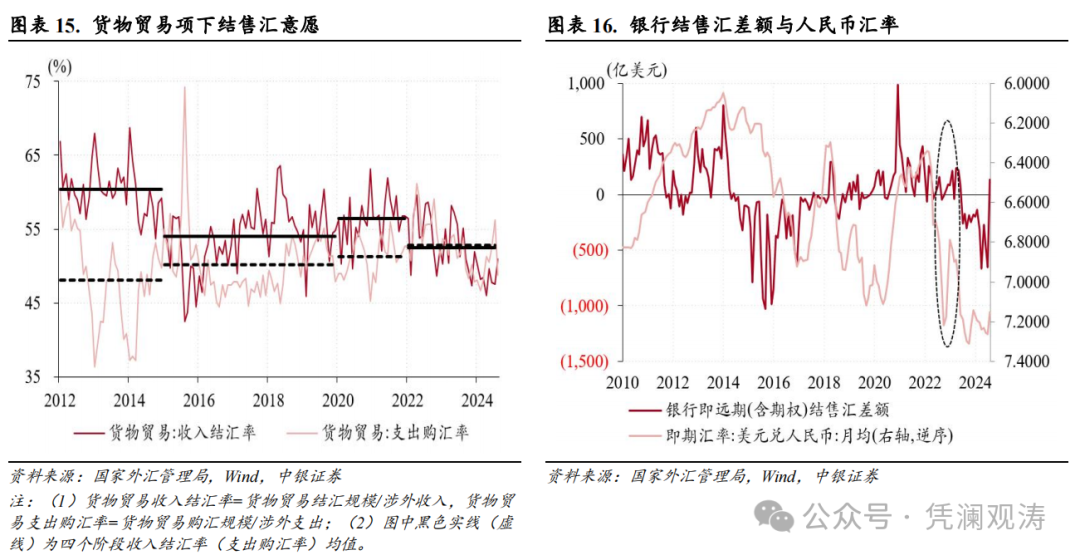

凭据东说念主民币汇率走势不错将2012年以来分为四个阶段:2012至2014年(增值阶段),2015至2019年(承压阶段),2020至2021年(增值阶段),2022年至2024年7月(再度承压阶段)。对比发现,东说念主民币汇率承压阶段的货品商业项下结汇意愿弱于增值阶段,标明东说念主民币汇率涨跌对企业结汇意愿如实有一定影响(见图表15)。

2024年8月,东说念主民币汇率反弹,但货品商业收入结汇率仅环比晋升3.4个百分点至50.9%,低于此前四个阶段均值(分歧为60.3%、54.0%、56.4%和52.5%),标明此前汇率承压阶段积聚的出口未结汇压力在8月份开释的畛域荒谬有限(见图表15)。尔后如果商业结汇压力持续开释,或对东说念主民币汇率酿成鼓行为用,但具体会产生多猛经过的影响难以测算。

一方面,某一阶段企业积聚的未结汇资金畛域本人难以精确测量,况且即便汇率预期扭转刺激了外贸企业大畛域结汇,最终骨子结汇资金可能是多个阶段积聚的未结汇资金,致使还存在“钟摆效应”,其可结汇畛域并不限于前期累积的未结汇资金。

另一方面,银行结售汇差额与东说念主民币汇率的关系并不踏实。如受益于里面防疫行径优化、金融出台赈济房地产16条,市集对2023年中国经济复苏出路预期改善,外部好意思联储紧缩预期削弱,好意思元指数和好意思债收益率冲高回落,2022年11月至2023年1月,在岸东说念主民币即期汇率累计增值8%,但各月银行结售汇顺差分歧为39亿、87亿和80亿好意思元,累计205亿好意思元(见图表16)。

鉴于国表里不细则不踏实成分也曾较多,单边作念多东说念主民币不行取。可取之说念是进一步强化汇率风险中性刚硬,截止妙品币错配和汇率敞口。

风险教唆:国外金融风险超预期,主要央行货币策略弯曲超预期,国内经济复苏不如预期。

防卫:

【1】9月上半月,东说念主民币汇率中间价和境表里交游价围绕7.10比1高下波动。9月18日,好意思联储陌生初度降息50个基点,认真揭开了本轮降息周期的序幕。自9月18日起,东说念主民币汇率一举羁系7.10,到9月20日,中间价和在岸即期汇率分歧升至7.0644、7.0552,CNH升至7.0417,三者均为2023年5月末以来新高,东说念主民币汇率全面投入7.0期间。

【2】https://news.futunn.com/en/post/47098363/will-1-trillion-us-dollars-of-funds-flow-back-to?level=1&data_ticket=1726990751469706

往期回来:

《月底东说念主民币交游价反拉,境表里汇供求延续失衡——7月外汇市集分析敷陈》2024年8月18日

《好意思指不测走高,亚洲货币再行承压,东说念主民币持续维稳,境内再现外汇供求失衡压力——6月外汇市集分析敷陈》2024年7月22日

《东说念主民币贬值压力缓解,外汇供求关系改善——5月外汇市集分析敷陈》2024年6月19日

《亚洲货币飘荡加重,境内供求失衡扩大——4月外汇市集分析敷陈》2024年5月20日

《外汇市集异动,市集结汇意愿削弱驱动外汇供求缺口扩大——3月外汇市集分析敷陈》2024年4月27日

《东说念主民币汇率低位盘整,境表里汇供乞降跨境资金流动步地旯旮改善——2月外汇市集分析敷陈》2024年3月19日

《东说念主民币汇率反弹受阻,但境表里汇市集运行总体牢固——1月外汇市集分析敷陈》2024年2月26日

《东说念主民币汇率延续弯曲,境表里汇供乞降跨境资金流动生变——2023年外汇市集分析敷陈》2024年1月24日

《东说念主民币汇率大起大落,彰显外汇市集韧性——2022年外汇市集分析敷陈》2023年2月1日

]article_adlist-->败露声明

本敷陈准确表述了证券分析师的个⼈不雅点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈孤苦性与客不雅性的其他职务,莫得担任本敷陈褒贬的上市公司的董事、监事或⾼级管理⼈员;也不领有与该上市公司关系的任何财务权利;本敷陈褒贬的上市公司或其它第三⽅齐莫得或莫得开心向本⼈提供与本敷陈关系的任何赔偿或其它利益。

中银国际证券股份有限公司同期声明,将通过公司⽹站败露本公司授权公众媒体过头他机构刊载大概转发证券揣测敷陈关系情况。如有投资者于未经授权的公众媒体看到或从其他机构获取本揣测敷陈的,请介意使用所获取的揣测敷陈,以防⽌被误导,中银国际证券股份有限公司不合其敷陈交融和使用承担任何牵涉。

END

]article_adlist-->

更多精彩,接待关爱凭澜不雅涛!

]article_adlist-->

(转自:凭澜不雅涛)

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:郭建 开云官网登录入口