炒股就看金麒麟分析师研报kaiyun网址,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

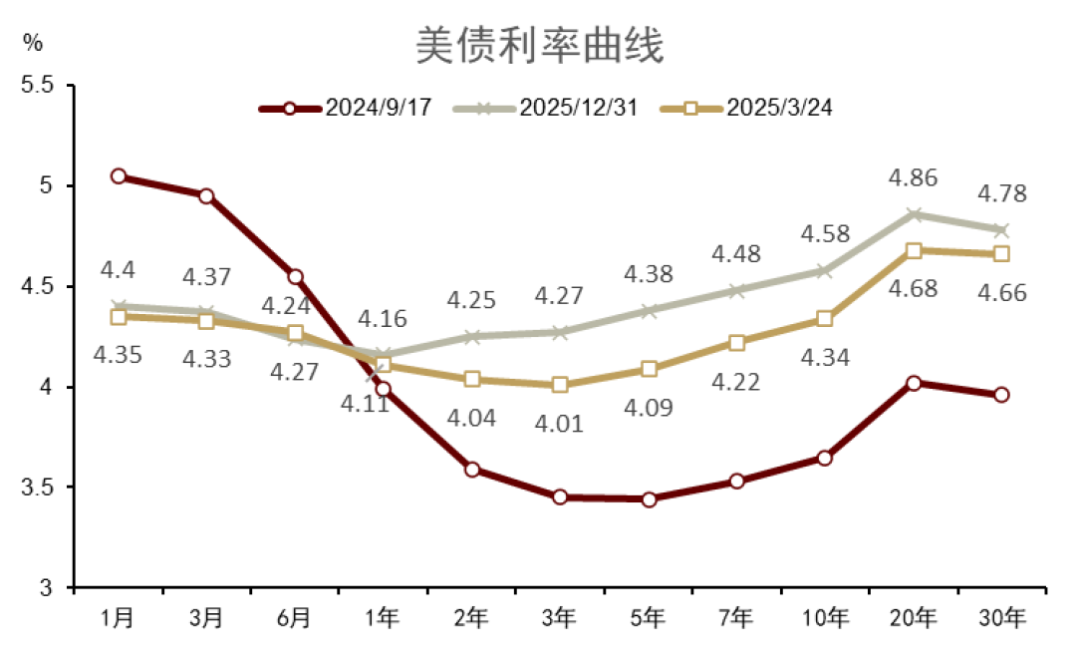

本年一月中旬以来债务上限规则好意思债供给,好意思元流动性迎来第一个拐点,准备金限度抬升,10年期利率从4.8%回落至4.2%近邻,基本考据了咱们在《好意思国债务上限的处置旅途与财富含义》的判断。重叠特朗普策略的不确信性对经济带来的冲击,加速了利率下行。短期内,关税问题带来的避险脸色在短期内仍可能刺激利率赓续下行,但往前看,好意思国经济合座韧性仍在,高频数据夸耀购房需求合座巩固,新增职位触底反弹,休闲情况也并未出现显著抬升。咱们瞻望,在4.2“平等关税”落地后,策略的不确信性有望收缩,重叠咱们推测减税策略可能于年中前推出,以及去监管策略的激动,对于经济的悲不雅脸色或在二季度触底。

咱们推测,在5-6月债务上限有望处置,这之后三季度好意思债净融资量或达到1.4万亿好意思元,进而迎来第二个流动性拐点,驱散一月以来流动性改善的趋势,转为收紧。本色上,流动性收紧的风险已促使好意思联储提前大幅减缓缩表。

好意思债需求合座仍偏弱,供需失衡和通胀的韧性将撑合手利率走高,咱们瞻望10年期好意思债利率可能在债务上限问题处置后升至4.8%。为了压低利率弧线,特朗普政府可能最初通过金融去监管的方式进行干与,举例财政部长贝森特以为取消SLR,刺激银行合手债需求,可将利率压低30-70个基点[1]。此外,要是流动性问题进一步发酵,好意思联储也可能重启QE以压低利率、平抑波动。

目次

Text

正文

]article_adlist-->

基本面与策略:债务上限和流动性风险

本年一月以来,特朗普策略不确信性冲击市集信心,企业家庭预期快速转弱,加速了好意思债利率的下滑。但从近期情况来看,市集对经济悲不雅脸色的预期或已告一段落,经济韧性仍在,跟着关税决议在4月2日可能基本落地,以及去监管和减税策略的加速激动,悲不雅脸色有望于二季度触底。

经济:期待雨过天晴

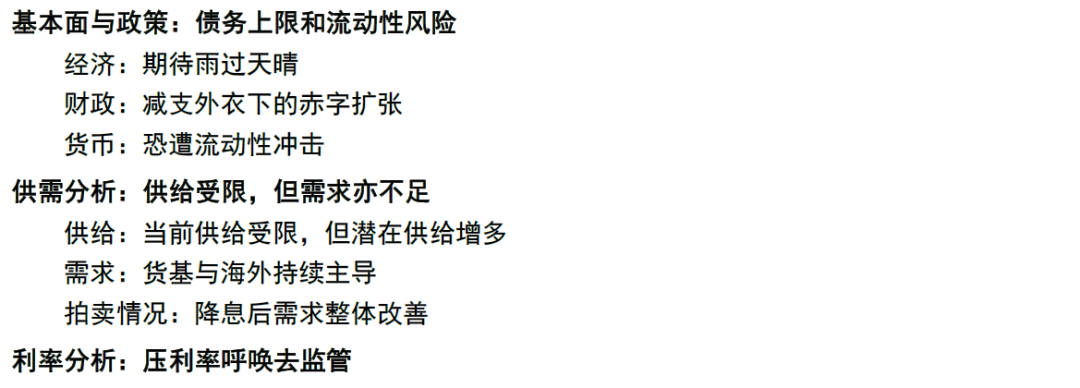

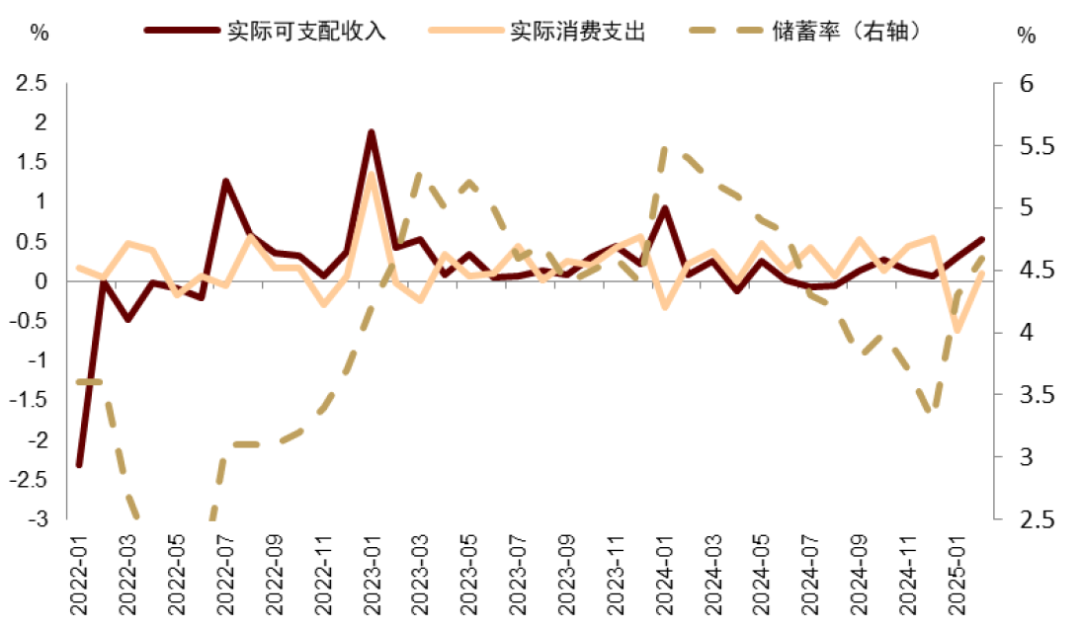

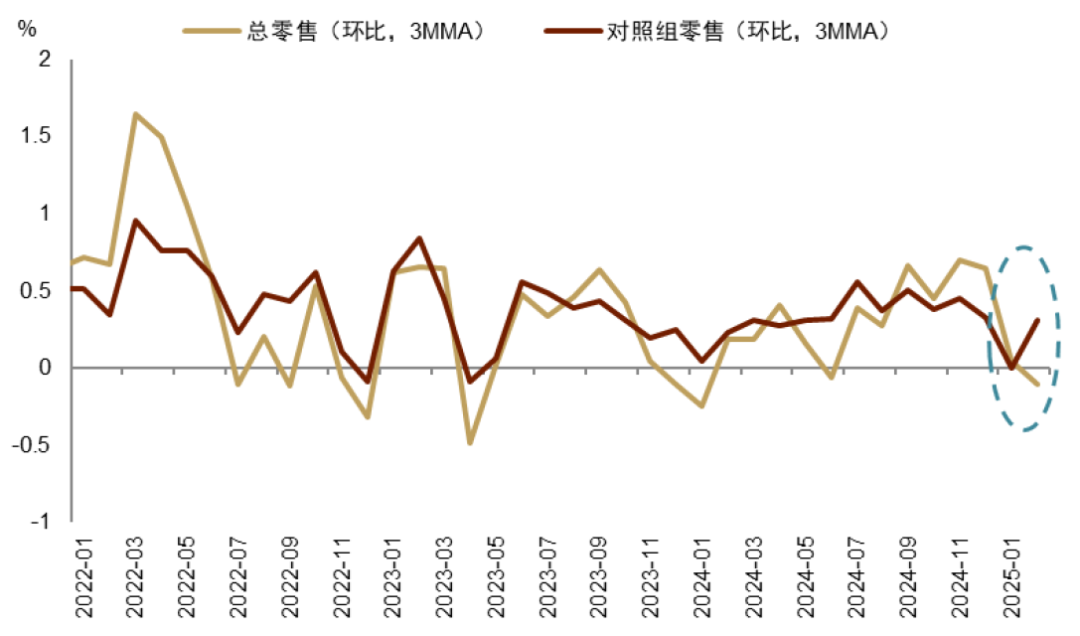

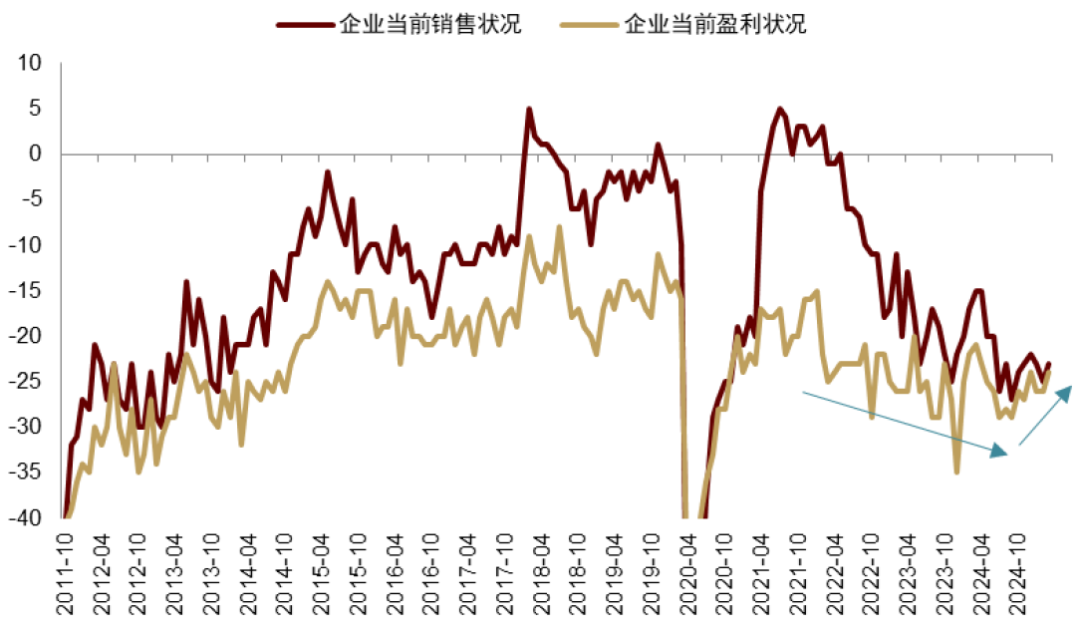

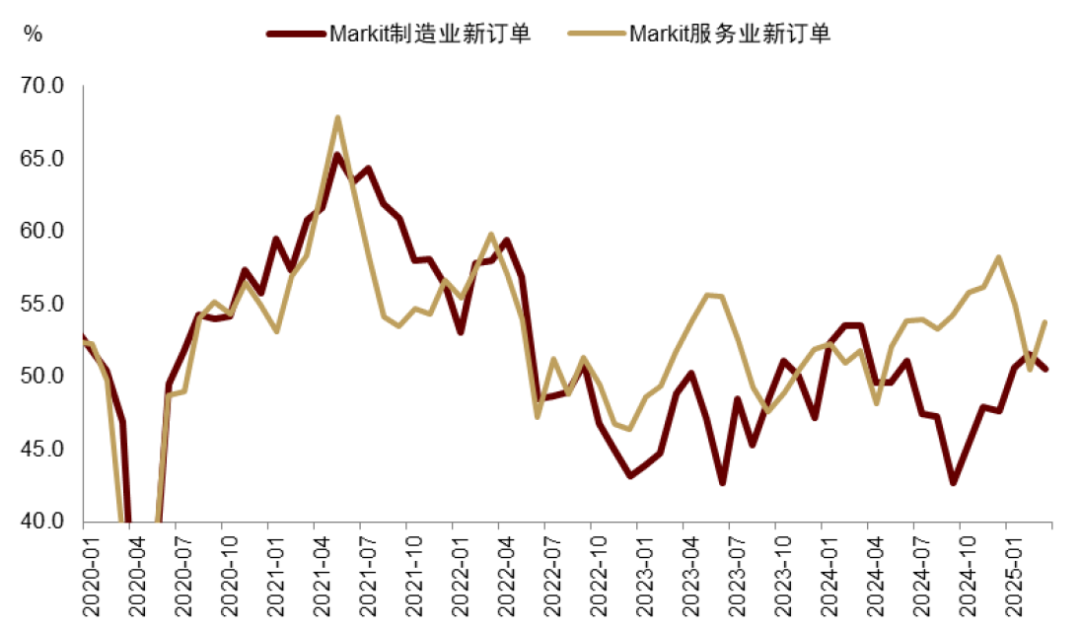

预期走弱与执行数据偏韧性同步。家庭端,消费者信心大幅下挫,住户启动减少非必须品消费,1月和2月PCE夸耀,本色可主管收入加多与本色消费下滑同步,储蓄率走高至4.6%(图表1)。2月零卖销售总量增速不足预期,但反应家庭消费韧性的对照组零卖环比高潮1%(图表2)。企业预期也偏向保守,但筹商现象并未恶化。企业端也出现访佛的保守倾向,NFIB和亚特兰大联储企业打听均夸耀,企业筹商现象正在改善,但企业对改日的预期却边缘下滑,彭胀需求收缩(图表3,图表4)。反应在宏不雅数据中,3月Markit PMI制造业订单下滑,而服务业订单回暖,前者夸耀企业彭胀收缩导致上游需求缩减,尔后者则讲解末端消费仍有韧性(图表5)。

图表1:家庭收入加多同步消费减少

贵寓源流:Haver,中金公司研究部

图表2:总零卖偏弱,但对照组零卖回升

贵寓源流:Haver,中金公司研究部

图表3:小企业营收现象改善,但彭胀动机转弱

贵寓源流:Haver,中金公司研究部

图表4:亚特兰大联储企业打听夸耀企业筹商改善

贵寓源流:Haver,中金公司研究部

图表5:3月服务业订单归附而制造业订单边缘走弱

贵寓源流:Haver,中金公司研究部

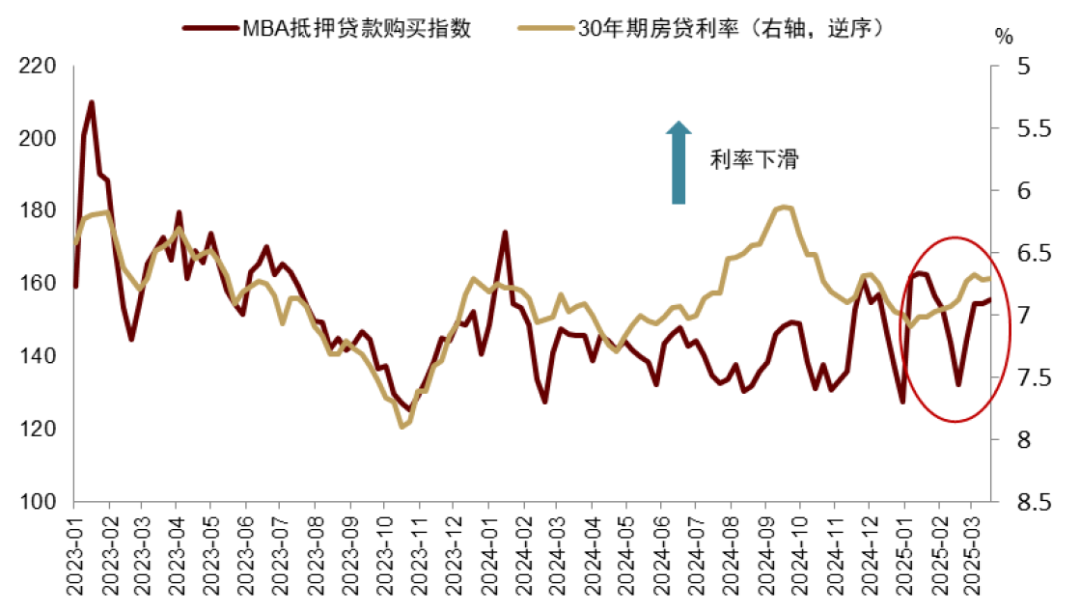

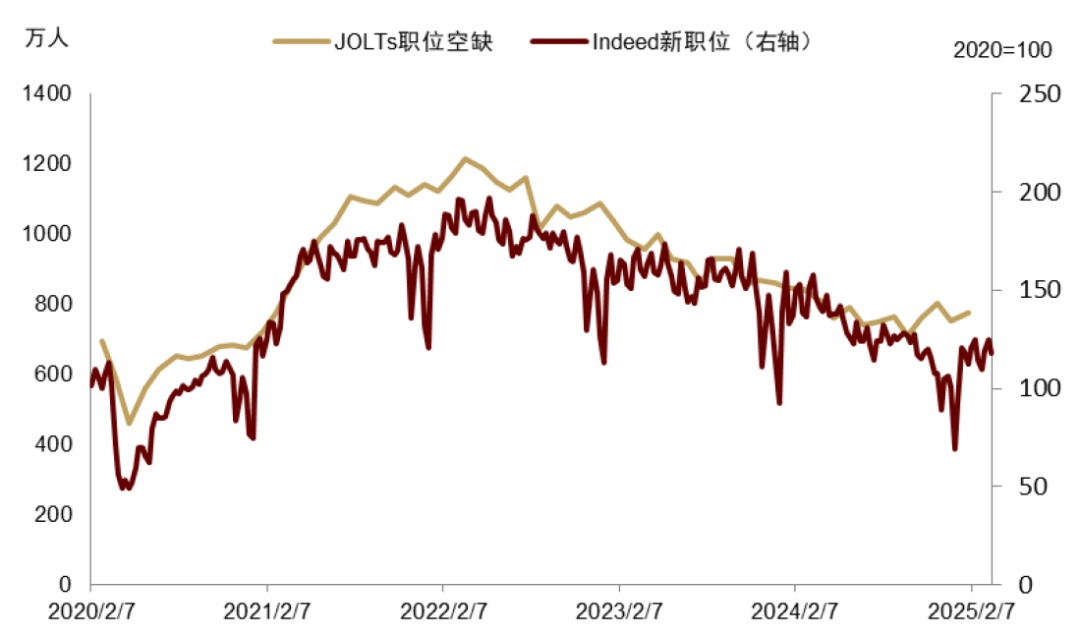

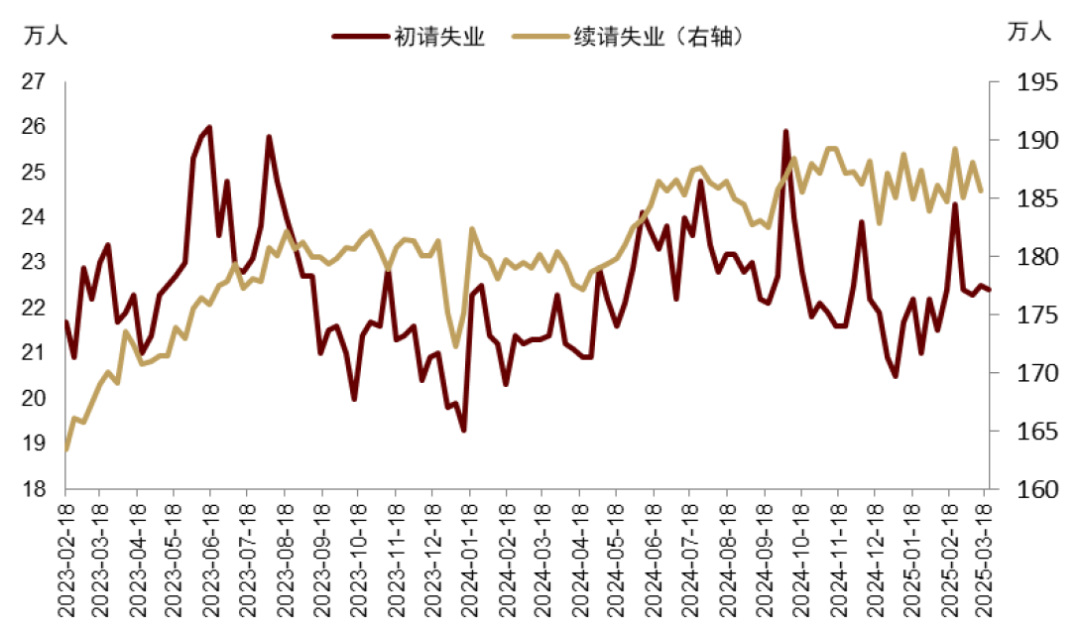

往前看,咱们以为信心最差的时刻或正在驱散。高频数据来看,购房需求合座巩固,新增职位呈触底反弹趋势,休闲情况也并未出现大幅抬升(图表6,图表7,图表8)。天然关税的影响可能尚未败露,但策略的不确信性可能跟着4月2日后平等关税落地后下滑,且特朗普政府正加速推动生意友好的去监管与减税决议立法,可能带来本年以来少有的策略利好。届时,在末端需求仍在的情况下,企业跌入谷底的预期可能出现回转。咱们坚合手在《小企业拉动好意思国花式周期重启》中的判断,好意思国花式GDP增速有望在二季度至下半年触底回升,进而再度推高花式利率。

图表6:购房需求并未走弱

贵寓源流:Haver,中金公司研究部

图表7:新职位触底回升

贵寓源流:Haver,中金公司研究部

图表8:高频休闲情况相对和缓

贵寓源流:Haver,中金公司研究部

财政:减支外套下的赤字彭胀

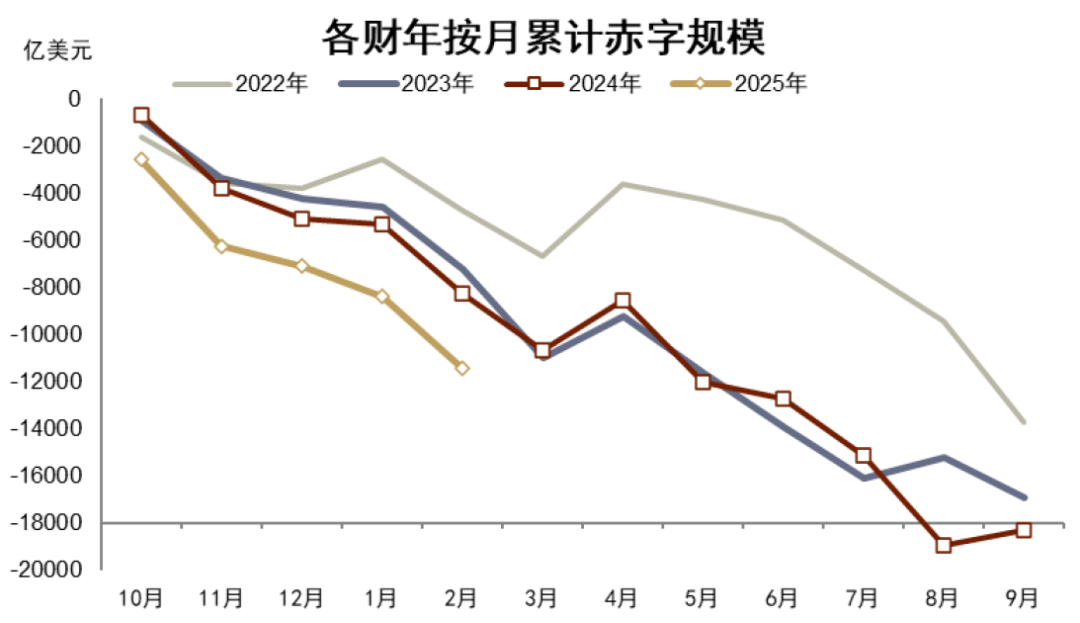

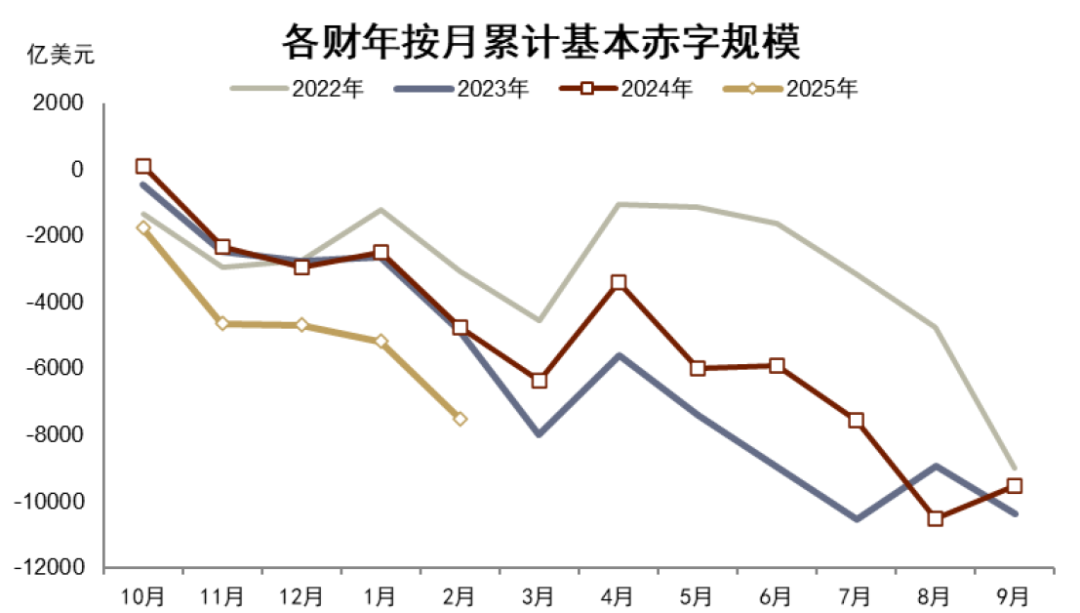

2025财年以来,以及特朗普在野以来,赤字并未出现缩减迹象。2025财年前五个月[2],财政赤字和基本赤字累计达到1.15万亿和7502亿好意思元,昨年同期为8281亿和4777亿好意思元[3](图表9,图表10)。天然抑止3月24日,政府成果部(DOGE)网站公布已勤俭1300亿好意思元[4],但特朗普竣工在野的2月单月赤字达到3070亿好意思元,仍略高于昨年同期2962亿好意思元。正如咱们合手续强调的(详见《特朗普+贝森特:财政难紧缩》),好意思国财政中刚性开销占相比大,削减难度高。

图表9:25财年前5个月赤字限度进步昨年

贵寓源流:CEIC,中金公司研究部

图表10:25财年前5个月基本赤字进步昨年

贵寓源流:CEIC,中金公司研究部

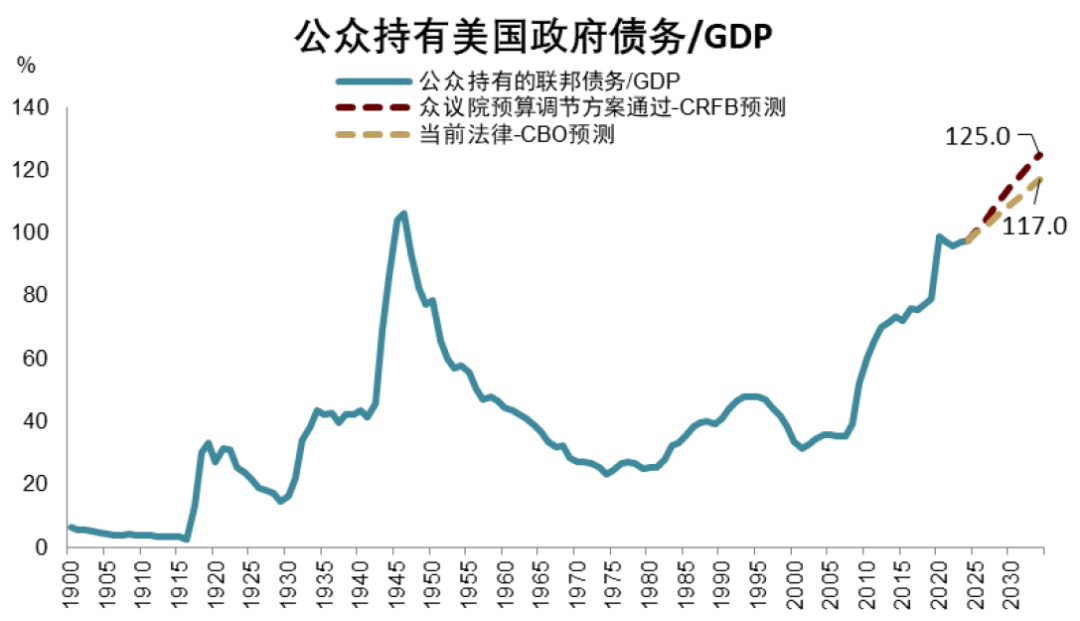

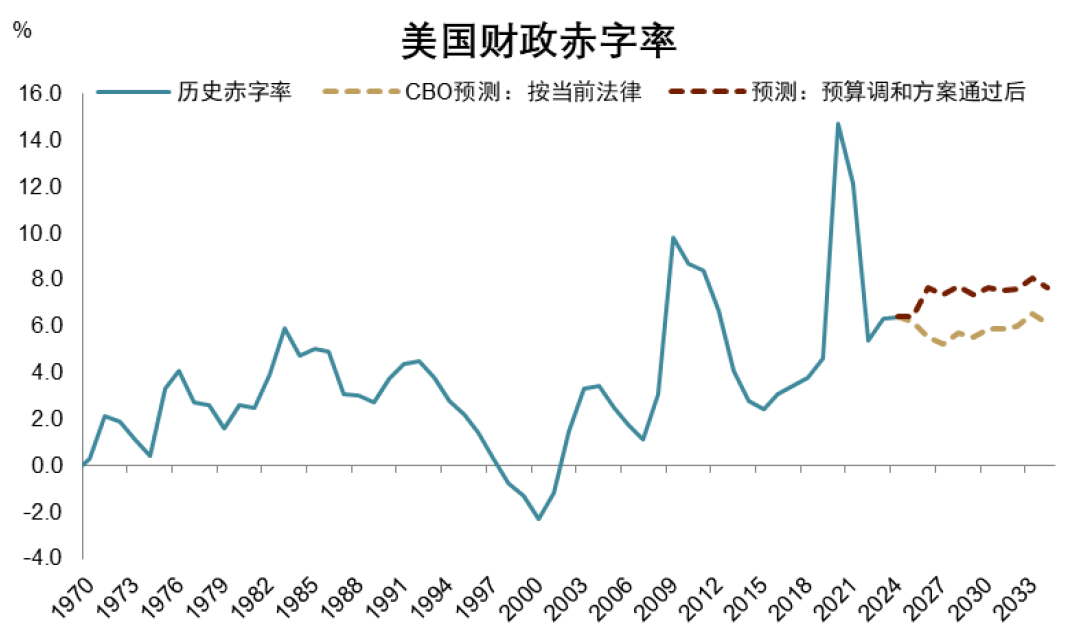

财政力度可能随特朗普One Big Beautiful Bill的通过进一步加大[5]。该法案糅合了其减少开销、减税、边境安全、动力策略、债务上限等问题于一体,走国会预算长入要领(budget reconciliation),即共和党可在两院以简便多半通过。按2月底众议院的版原本看,要是法案获得通过,将在2025-2034财年通过减少开销排斥2万亿好意思元基本赤字,但同步由于减税加多的基本赤字却达到了4.8万亿好意思元,即基本赤字净增约2.8万亿好意思元。这将使得至2034年可来回好意思债占GDP比例从刻下CBO预期的117%升至125%,各年赤字率同步抬升(图表11,图表12)。正如咱们在《特朗普+贝森特:财政难紧缩》中指出的,特朗普政府的策略目的是处置贫富分化和制造业流失问题,财政的功能性决定了其较难竣工确实的紧缩。3月15日,两院通过了全年延用合手续决议案(continuing resolution)的计划[6],即2025财年的开销限度基本延续2024财年计划,并作念通胀转折。洽商One Big Beautiful Bill通过的影响,咱们瞻望本财年赤字总量约1.9万亿好意思元,赤字率6.4%(与2024财年基本合手平)。

图表11:特朗普减税决议拉高债务杠杆率

贵寓源流:CRFB,CBO,中金公司研究部

图表12:特朗普减税决议拉高赤字率

贵寓源流:CRFB,CBO,中金公司研究部

货币:恐遭流动性冲击

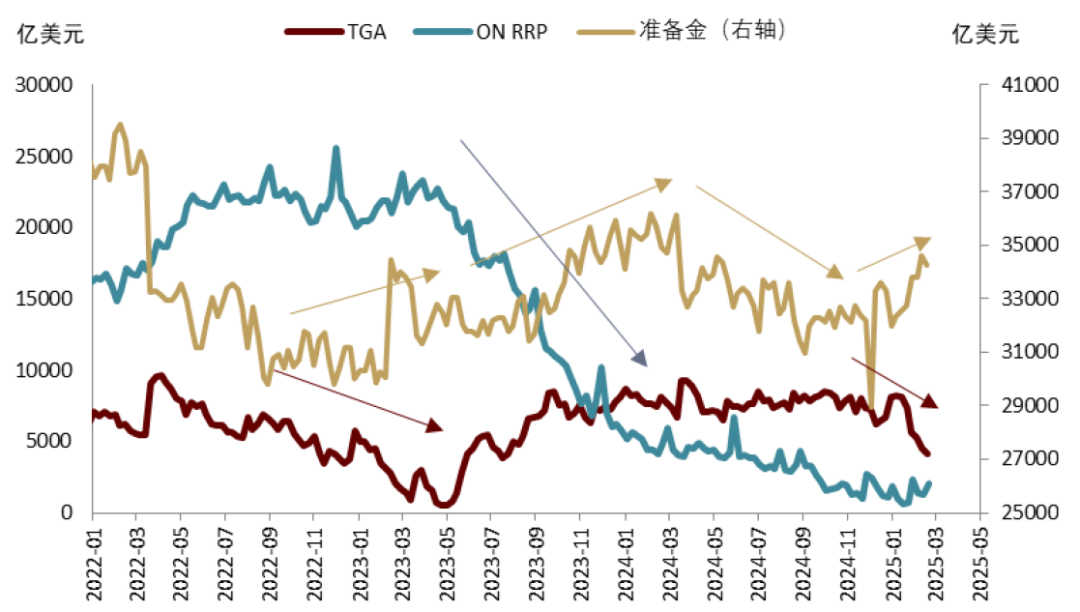

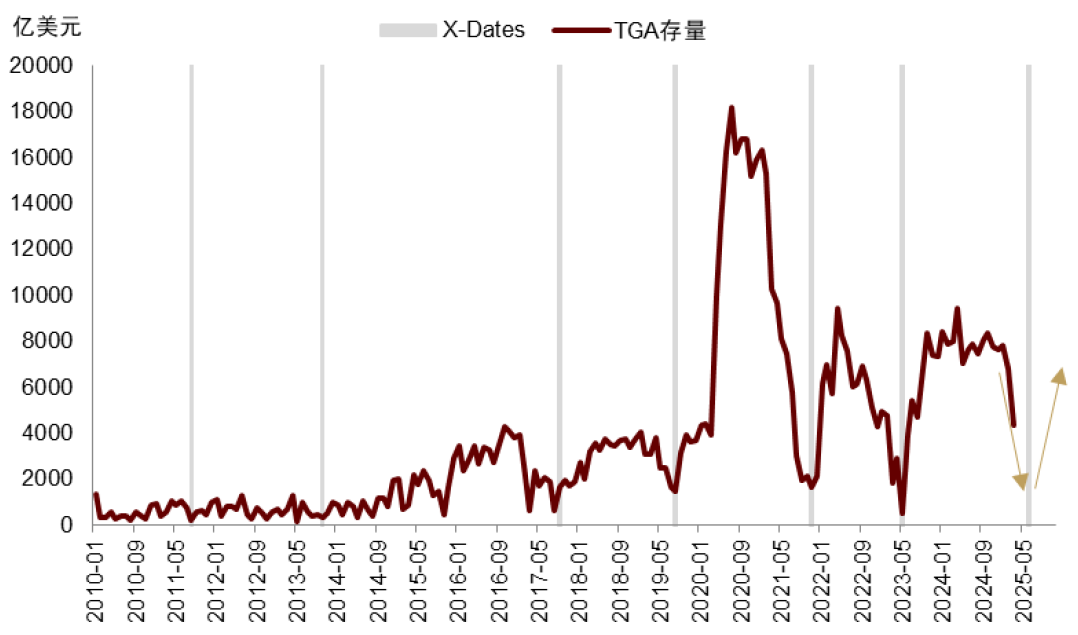

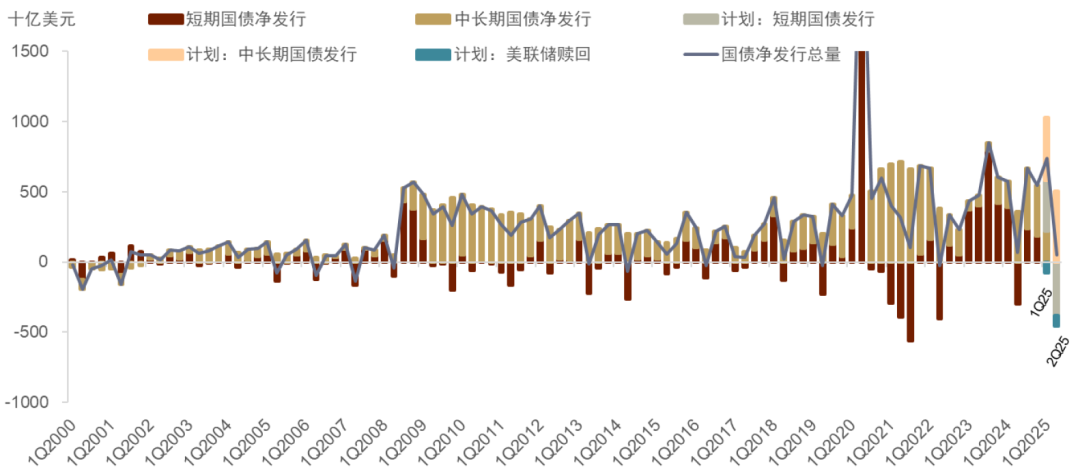

债务上限对流动性的影响获得考据。咱们在年头的呈报《好意思国债务上限的处置旅途与财富含义》中指出,跟着债务上限到来,财政部不再能够加多债务存量(财政于1月23日投入“相配步伐”时期[7]),财政进款从TGA账户流出,好意思联储狭义流动性(即“准备金”)将出现显著改善(图表13)。这一判断在以前两个月获得考据,准备金限度在1月触底,好意思元流动性充裕推动好意思元下行、好意思债利率下行并撑合手了非好意思市集(如港股欧股)的遍及进展。往前看,债务上限问题处置后,流动性开释经过或将出现逆转(图表14)。咱们瞻望这一行折点将发生在6月,但立法经过可能比思象要快,贪图院多半党魁首约翰图恩但愿能够在4月7日前召集贪图院就最终版块投票[8]。

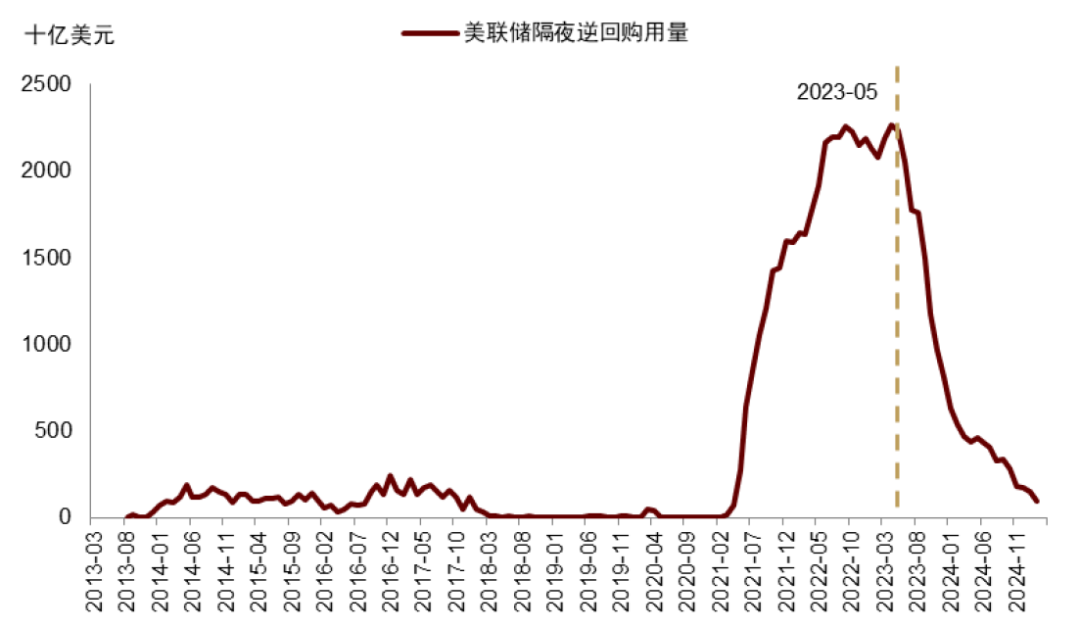

好意思联储启动为流动性风险作念准备。3月的FOMC超市集预期晓喻于4月1日启动减缓缩表限度,好意思债的每月缩减限度从250亿好意思元降至50亿好意思元。按照咱们的测算,债务上限在6月底通过,瞻望财政将大限度发债来补充TGA账户。加上三季度自己的净融资量,咱们推测三季度的好意思债刊行量可能在1.4万亿好意思元摆布。而相较2023年债务上限时,市集仍有约2.2万亿好意思元的“冗余流动性”(即隔夜逆回购,ON RRP)随时不错相接债务刊行,当下ON RRP已险些浪掷(图表15)。也即是说,发债可能导致准备金限度的大幅下滑,进而影响金融市集流动性。

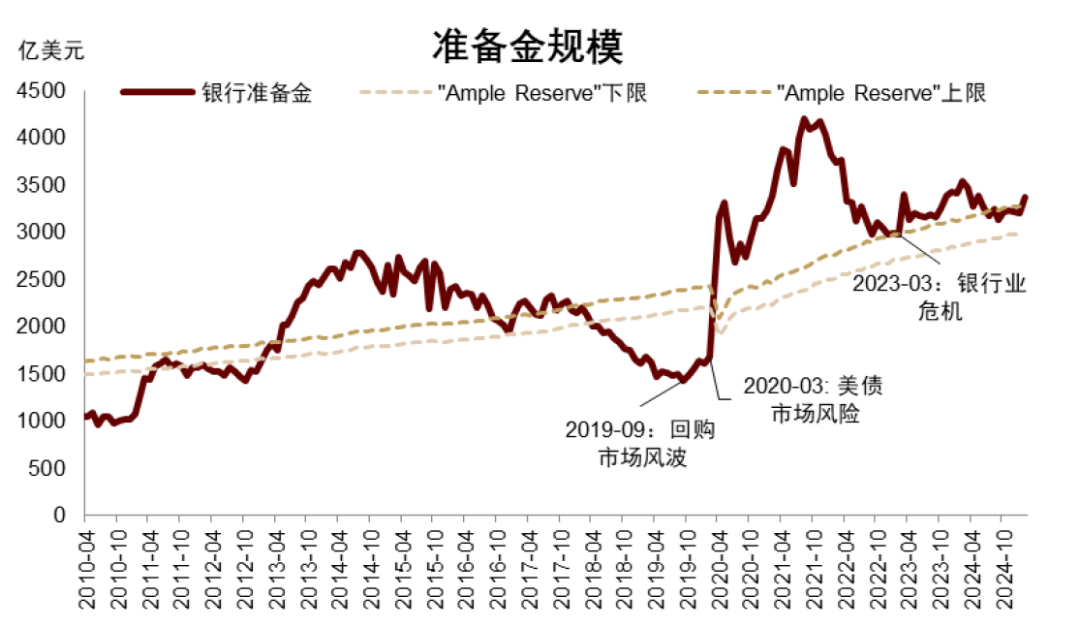

如何处置流动性风险,将是改日一两个季度好意思联储最大的繁重。历史上来看,准备金限度刻下约3.5万亿好意思元,按照Chris Waller的充裕流动性圭臬,限度低于3.2万亿好意思元后,金融风险爆发的概率可能大幅种植(图表16)。减缓缩表虽是提前布局,但尚难处置当下“无钱可用”的阵势,好意思联储最终或仍然不得不住手QT或重启QE,以幸免出现访佛2019年9月的流动性风险(值得一提的是,那时的好意思联储主席亦然鲍威尔)。

图表13:1月以来,TGA存量下滑,助推流动性改善

贵寓源流:FRED,中金公司研究部

图表14:这也曾过可能在6月后逆转,吸纳流动性

贵寓源流:FRED,中金公司研究部

图表15:冗余流动性当下已基本浪掷,而23年债务上限时有2.2万亿

贵寓源流:FRED,中金公司研究部

图表16:准备金限渡过低时金融风险易发

贵寓源流:FRED,中金公司研究部

供需分析:供给受限,但需求亦不足

供给:刻下供给受限,但潜在供给增多

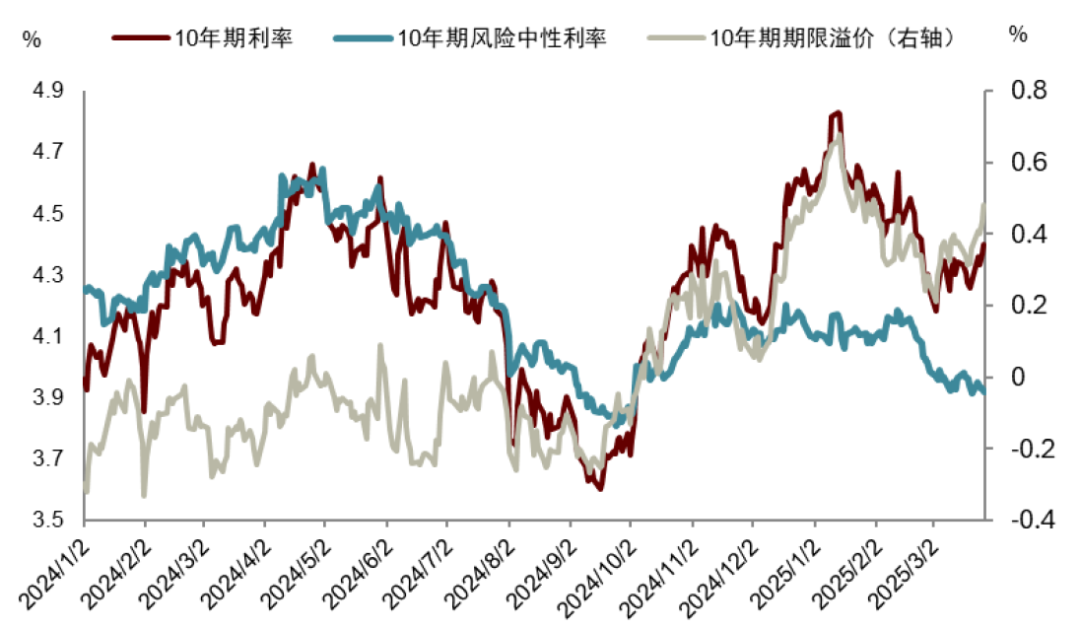

赤字量莫得涓滴缩减的情况下,好意思国财政部的好意思债瞻望刊行量仍然较高,1月财政部TBAC季度会议公布本年一、二季度发债量分辨为8150亿和1230亿好意思元(净融资7400和480亿),其中长债分辨4510亿和5050亿好意思元(图表17)。但债务上限的影响下,本色上1月至3月24日累计净融资2577亿(其中长债2176亿),基本极度于“相配步伐”所挪用的资金,债务总存量不变。发债受限改善了昨年底好意思债供过于求的情况,推动期限溢价在1月中旬启动下行。但特朗普减税决议逐步清朗后,期限溢价驱散了这一轮下行(图表18),潜在供给加多的压力可能鄙人半年再度推高期限溢价。

图表17:1季度债务瞻望刊行量较高,2季度随财政季节性减少

贵寓源流:Haver,好意思国财政部,中金公司研究部

图表18:期限溢价主导了年头以来的利率下行

贵寓源流:纽约联储,中金公司研究部

图表19:可来回好意思债票面价值进步28万亿好意思元

贵寓源流:FRED,中金公司研究部

需求:货基与国外合手续主导

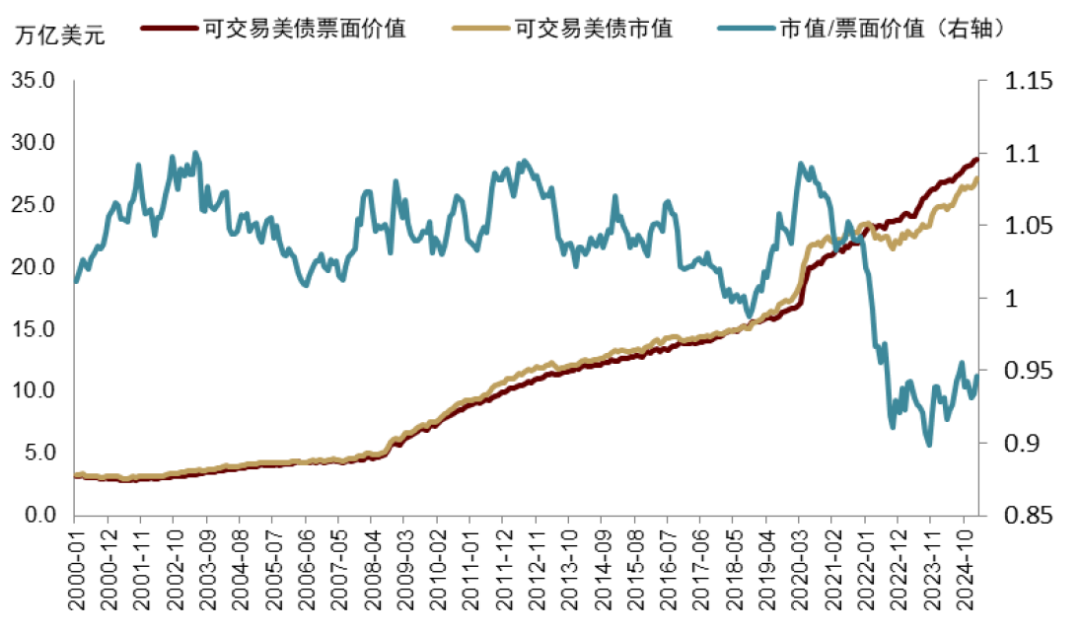

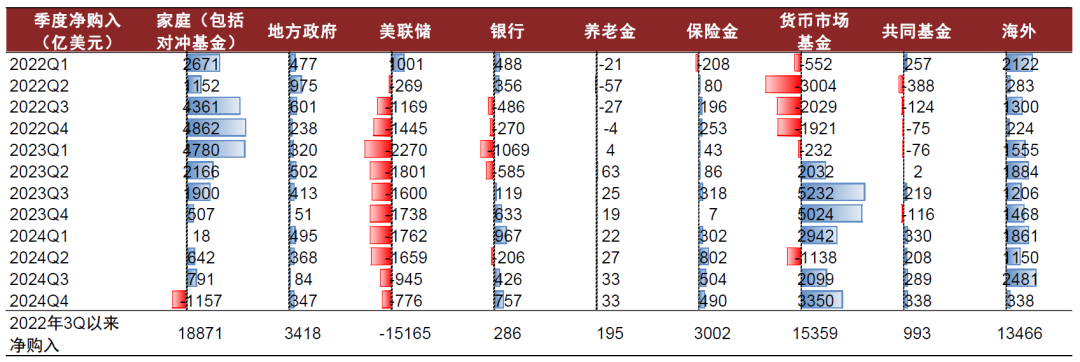

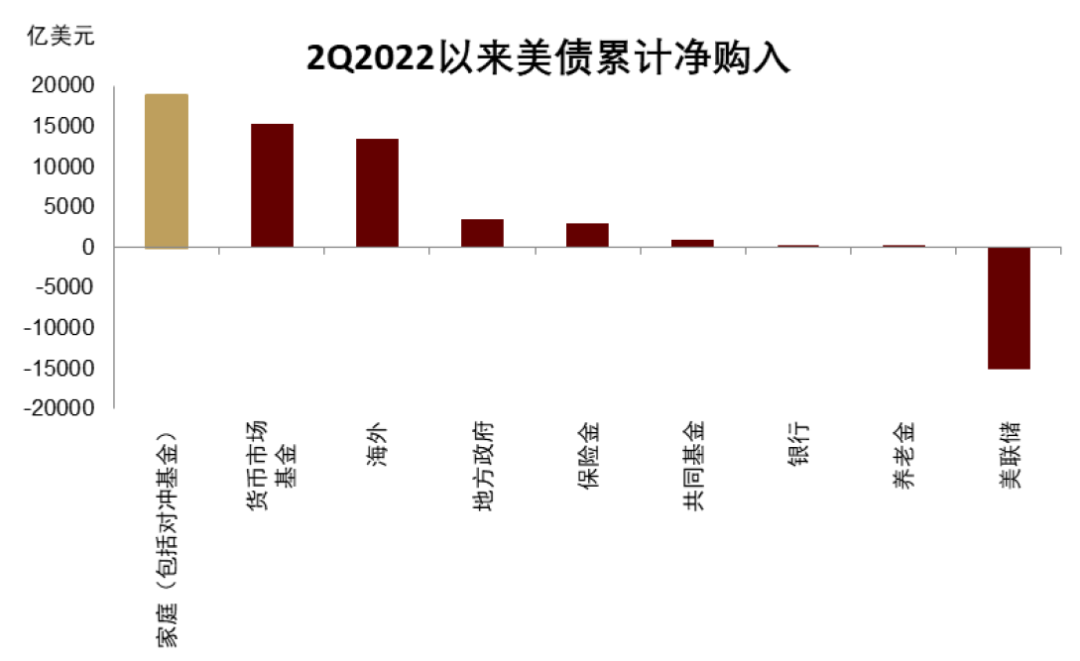

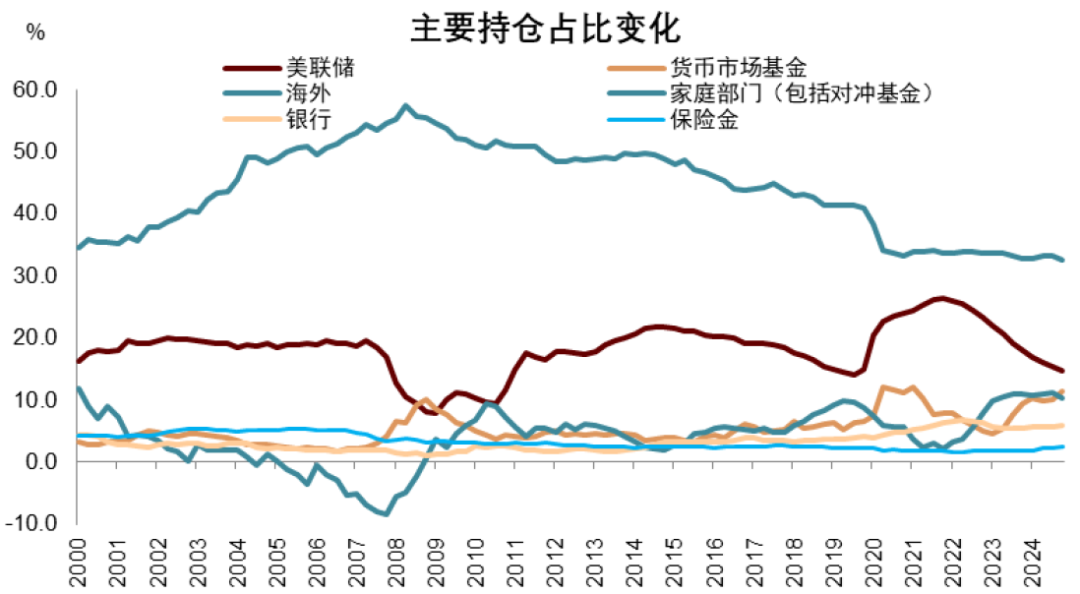

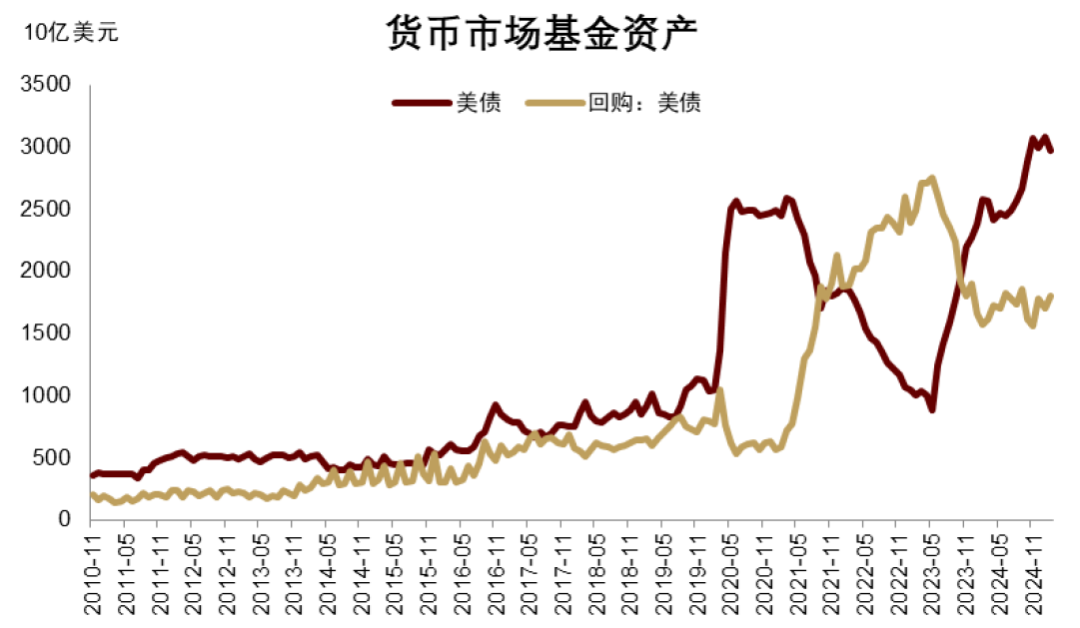

可来回好意思债市集价值在昨年底进步28万亿好意思元,抑止本年2月市值27.1万亿好意思元,好意思债合座仍处在熊市之中(市值<票面价值,图表19)。需求跟不上供给是合手续熊市的焦炙原因。自2022年开启至昨年底,好意思联储已累计减合手1.5万亿好意思元,增合手则主要依赖货币市集基金(+1.5万亿)、包括对冲基金的家庭部门(+1.9万亿)和国外(+1.3万亿)。从昨年四季度增合手情况来看,包括对冲基金的家庭部门似有减合手好意思债的迹象,国外买入大幅削减,购债基本单独依靠货币市集基金。而货基自己又仅合手有短债,这从供需层面讲解注解了为什么昨年底长端利率会大幅走高。

图表20:好意思债需求仍主要依赖货基,银行略有增合手

注:数据为季度来回量(transaction)贵寓源流:Haver,中金公司研究部

图表21:对冲基金、货基、国外是主要需求源流

贵寓源流:Haver,中金公司研究部

图表22:国外仍是最大的好意思债合手有者

贵寓源流:FRED,中金公司研究部

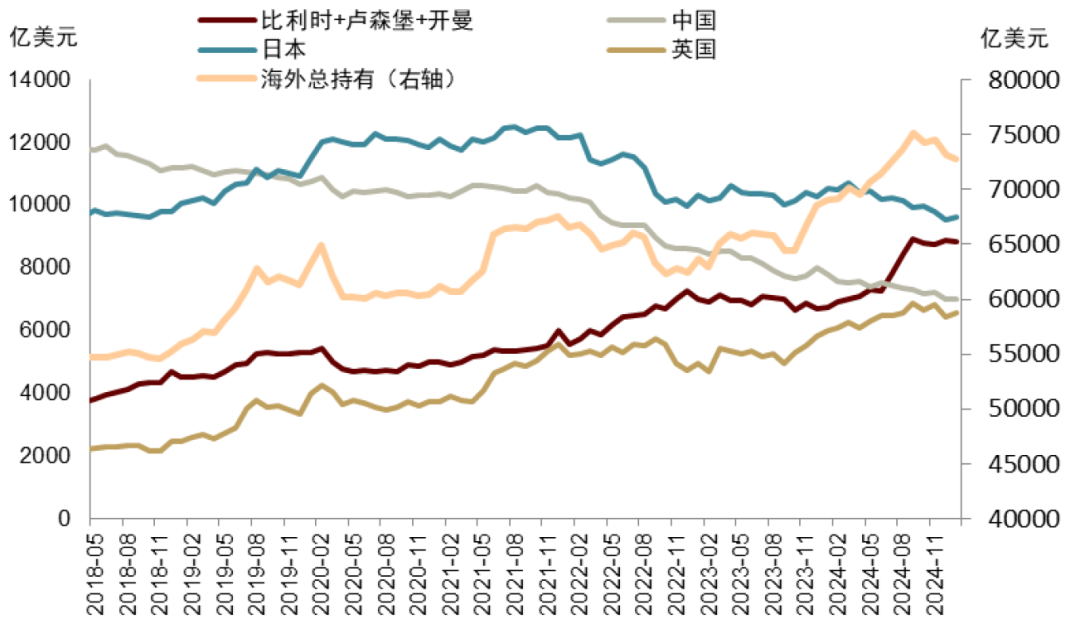

国外投资者购债量在四季度大幅削减。值得刺眼的是,从主要国度的合手债存量来看, 比如2024年以来合手续买入的日本和英国减合手了315亿和270亿好意思元,焦炙的代合手国度(比利时+卢森堡+开曼)减少74亿好意思元(图表23)。国外好意思债合手仓占比对国际阵势的明锐度较高,在特朗普第一任期2017-2019年,国外合手仓比例在好意思联储并未进行QE的情况下从44%降至40%,刻下比例降至32.6%,但仍是第一大合手有者(图表22)。

图表23:国外合手债存量下滑,英国、日本出现减合手

注:数据为市值存量贵寓源流:Haver,中金公司研究部

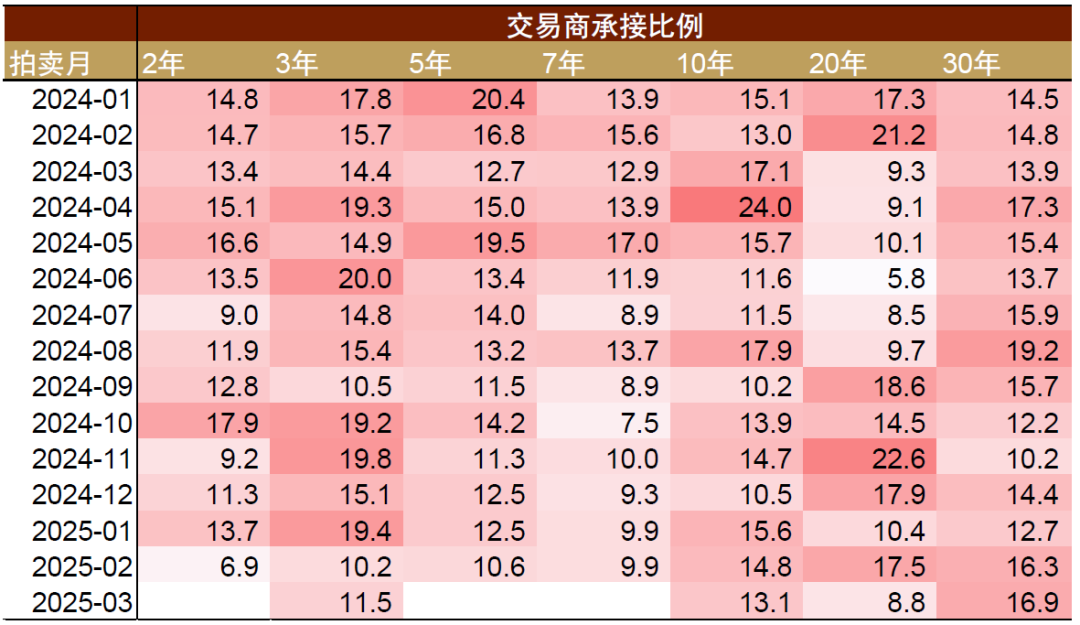

拍卖情况:降息后需求合座改善

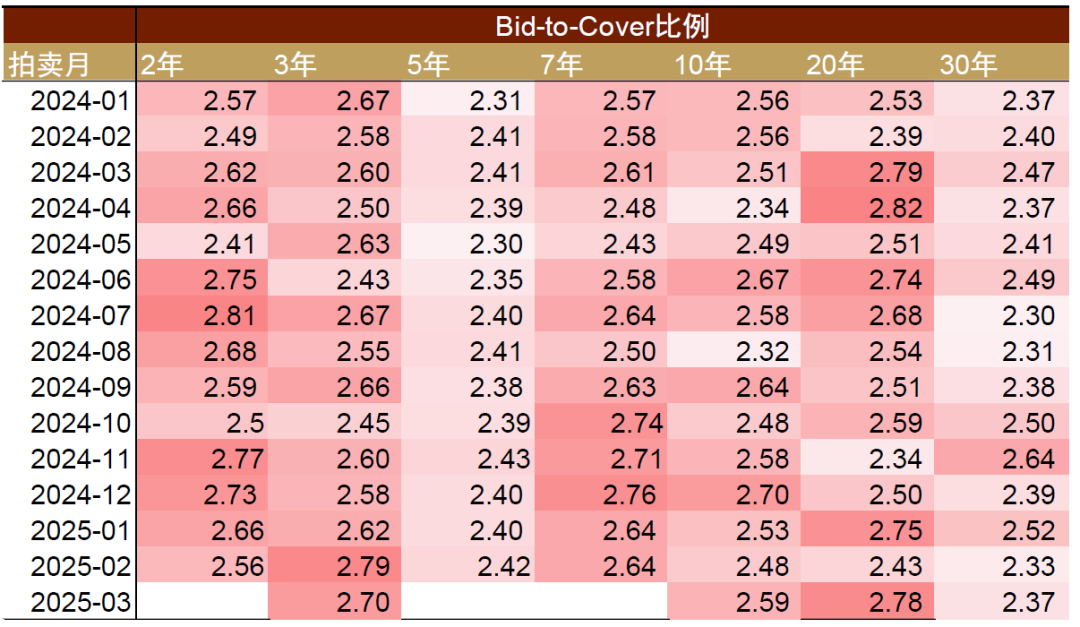

从投标倍数和来回商相接比例来看,偏短期限好意思债的需求合座偏强,举例2年、3年投标倍数基本保合手在昨年9月降息后状态,但长端的10年、30年需求仍然偏弱。非凡是30年期投标倍数再度跌至2.4以下,来回商相接比例升至了降息前的高位。利率大幅波动的情况下,市集依然进展出较强的久期厌恶。

图表24:30年期长债投标倍数偏弱

贵寓源流:Haver,中金公司研究部

图表25:30年期长债来回商相接比例偏高

注:单元为百分比(%)贵寓源流:Haver,中金公司研究部

图表26:中长债预期拍卖量基本巩固

贵寓源流:Haver,中金公司研究部

利率分析:压利率呼叫去监管

咱们瞻望,改日一两个季度,在供需逻辑和基本面不进一步恶化的情况下,长端利率将赓续熊陡,10年期利率有望在好意思债上限通事后再度打破4.8%。

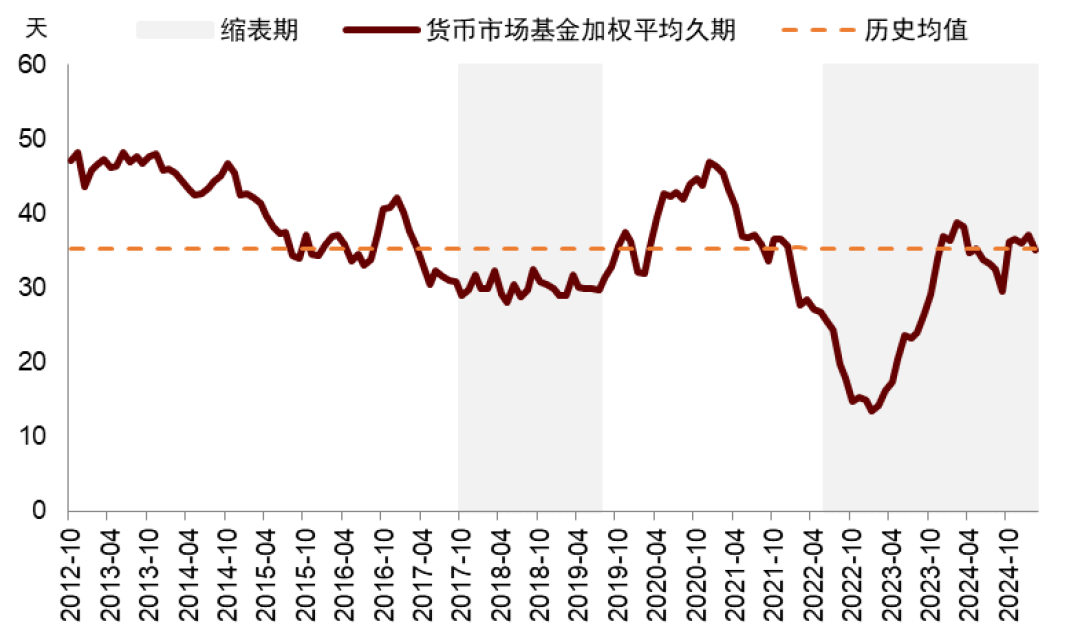

1)债务供给在6月后加多,而需求仍然紧缺。以前两年主要的合手债者中,货基合手债的意愿可能并不彊。从历史来看,在货币紧缩期内,货基会尽量幸免其财富久期过长(进步平均久期,约35天,图表29),从年头以来的情况也不错看到,货基合手有的好意思债触顶回落,而好意思债回购有所上升。对冲基金可能成为好意思债的净卖出者,咱们屡次教唆对冲基金可能通过基差来回蕴蓄了较大的好意思债现货(图表31),而流动性收紧带来的波动加多将可能导致估量来回吃亏。对冲基金可能在提前布局,减少好意思债期货作念空量、现货作念大宗和回购借债量,以幸免出现2020年3月时的市集踩踏。年头以来,好意思国非银部门短期融资量基本合手平,可能从侧面印证了对冲基金正在提前布局。

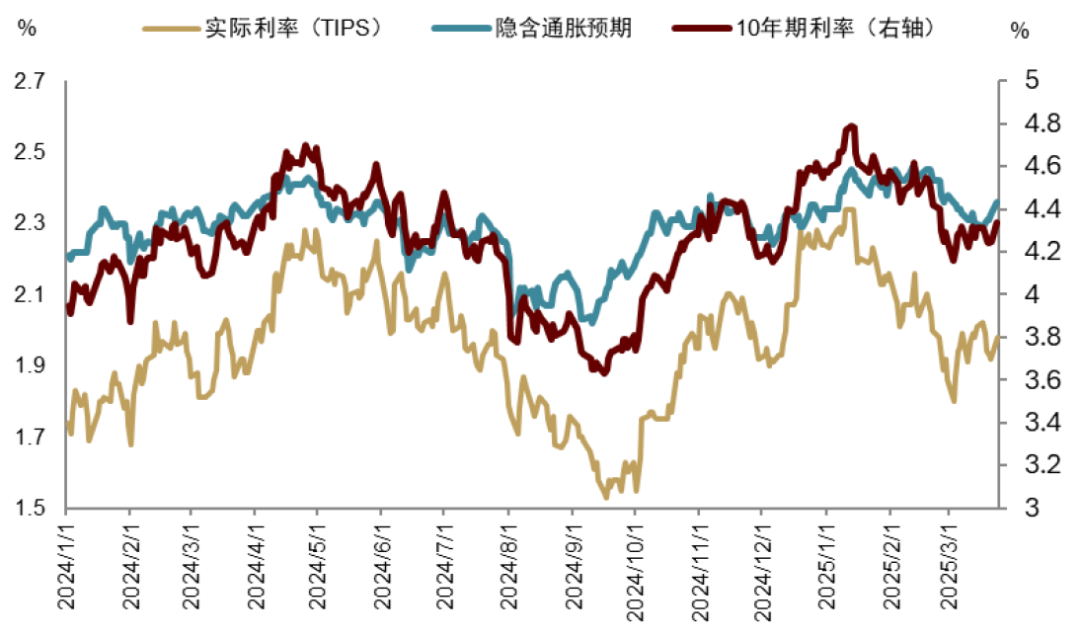

2)二季度经济虽可能仍然偏弱,但信心触底,花式增速可能鄙人半年回升。如前文所述,家庭和企业部门的韧性撑合手经济不会出现显著衰退,并有可能在减税策略出台后出现信心复苏,这将会撑合手本色利率走高。同期,关税对好意思国入口价钱的影响可能冉冉败露,进而推高通胀水平。

图表27:年头以来好意思债长端牛平

贵寓源流:Haver,中金公司研究部

图表28:本色利率与隐含通胀预期均有望上升

贵寓源流:FRED,中金公司研究部

图表29:缩表期内货基并莫得加多久期的需求

贵寓源流:Haver,中金公司研究部

图表30:年头以来货基好意思债合手仓略有下滑,回购加多

贵寓源流:OFR,中金公司研究部

图表31:对冲基金好意思债合手仓在2024年达到历史高位

贵寓源流:Haver,中金公司研究部

图表32:非银短期融资量年头以来基本合手平

贵寓源流:OFR,中金公司研究部

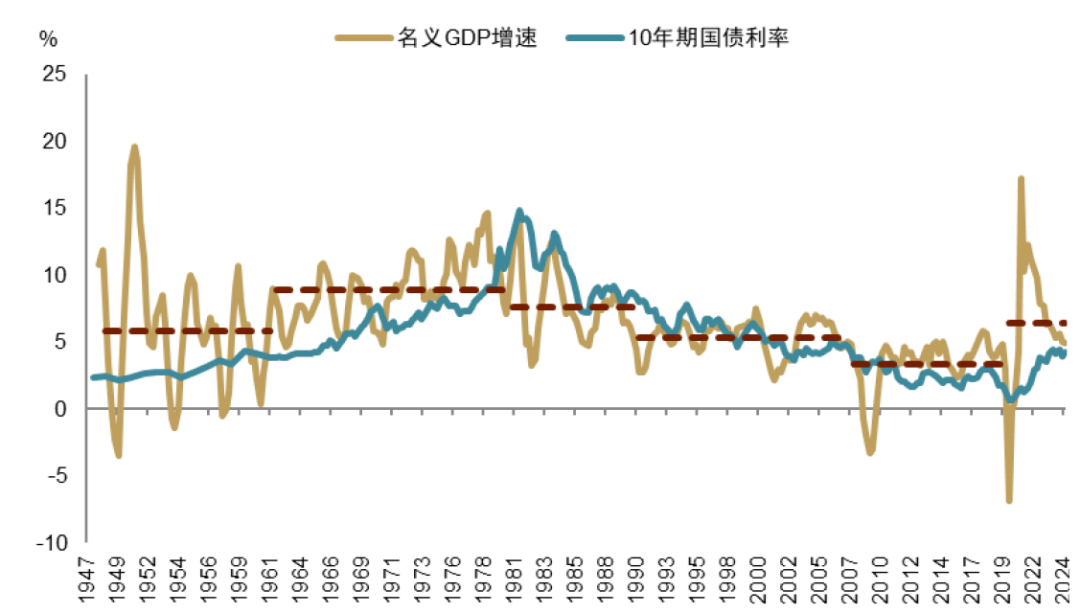

恒久来看,在莫得策略干与的情况下,好意思债利率核心在4.5%近邻。正如咱们在《好意思债季报:快成就撑合手高利率》分析的,较高的花式增速对应较高的利率核心。拉长来看,咱们瞻望好意思国花式GDP增速在5.5%近邻,对应10年期利率核心在4.5%近邻。

图表33:高增速对应高利率

贵寓源流:FRED,中金公司研究部

图表34:好意思国金融危险后,金融监管大幅规则来回商作念市才智

贵寓源流:FRED,中金公司研究部

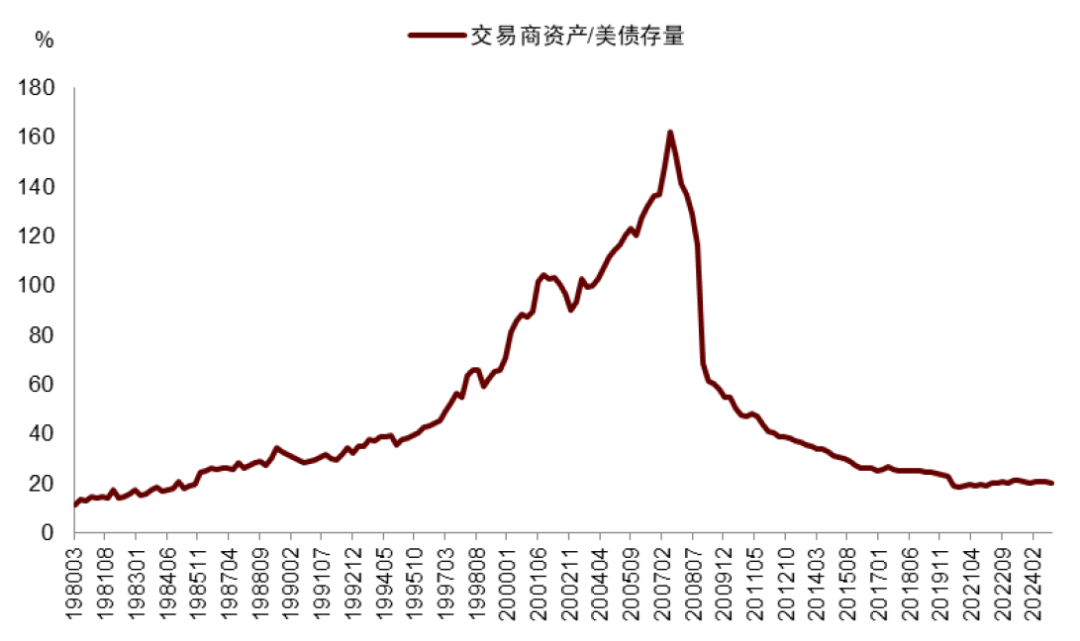

但高利率自己会加大实体经济的融资压力,非凡利率明锐的制造业部门,这是特朗普团队所不肯成见到的。因此,自赴任以来,特朗普和贝森特屡次就压低长端好意思债利率发言[9]。咱们瞻望,压低利率潜在的方式是推动金融去监管,非凡是激勉好意思国银行业的购债才智。贝森特3月6日在纽约经济俱乐部的演讲中曾提到,“银行看成金融中介机构的变装因过于发愤的监管要乞降崩溃的监管文化而受到牵累”,并非凡指出,在Basel III框架补充杠杆规则的影响下,好意思国“最安全的财富——好意思国国债,并不被银行视为最安全的财富”[10]。咱们在《新宏不雅范式下的金融短处》提到,SLR等监管要求对银行老本弥散率的要求,规则了银行以及银行系来回商的财富限度在金融危险后的增长,来回商莫得才智也没有益愿增合手好意思债(图表34),使得好意思债市集的流动性合座呈下落趋势。贝森特在采访中流露,取消SLR能够将好意思债利率调低30-70bps[11]。

咱们教唆,在好意思债存量高企,付息职守较高的情况下,特朗普政府有较强的化债压力。以前两年,市集预期好意思国能够通过AI落地成为坐褥力的方式,拉动花式GDP增长,进而带动税收增长和开销减少,最终竣工化债,这一祈望访佛克林顿期间的好意思国。但本年以来,AI叙事出现裂痕,以及特朗普策略扰动,导致好意思国债务可合手续性受到质疑。这种情况下,好意思国政府粗略率要通过贬值和通胀来化债,而中短期内通过行政时候(定向QE、松捆SLR、收益率弧线抑止YCC)来压降利率弧线进而利息职守的可能性较高。

[1]https://www.youtube.com/watch?v=lSma9suyp24

[2]2024年10月-2025年2月

[3] 即使剔除开销时辰身分,赤字也达到1.06万亿,远超昨年同期

[4]https://doge.gov/savings

[5]该法案糅合了其减少开销、减税、边境安全、动力策略、债务上限等问题于一体,走国会预算长入要领(budget reconciliation),即共和党可通过简便多半通过

[6]https://www.congress.gov/119/bills/hr1968/BILLS-119hr1968eh.pdf

[7]https://home.treasury.gov/system/files/136/Debt-Limit-Letter-to-Congress-1-23-25.pdf

[8]https://thehill.com/homenews/senate/5214049-house-senate-trump-agenda-debt-ceiling/

[9]https://fortune.com/2025/03/14/10-year-yield-trump-stock-market-interest-rates-bonds/

[10]https://home.treasury.gov/news/press-releases/sb0045

[11]https://www.youtube.com/watch?v=lSma9suyp24

Source

著述源流

]article_adlist-->

本文摘自:2025年3月31日已经发布的《好意思债季报:第二个流动性拐点》

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

范理 估量东说念主 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer

法律声明

非凡教唆

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究呈报的发布平台。本公众号仅仅转发中金公司已发布研究呈报的部分不雅点,订阅者若使用本公众号所载贵寓,有可能会因零落对圆善呈报的了解或零落估量的解读而对贵寓中的要津假定、评级、目的价等内容产生理会上的歧义。订阅者如使用本贵寓,须寻求专科投资照拂人的辅导及解读。

本公众号所载信息、成见不组成所述证券或金融用具买卖的出价或征价,评级、目的价、估值、盈利预测等分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体市集进展的投资提倡。该等信息、成见在职何时候均不组成对任何东说念主的具有针对性的、辅导具体投资的操作成见,订阅者应当对本公众号中的信息和成见进行评估,字据自身情况自主作念出投资决策并自行承担投资风险。

中金公司对本公众号所载贵寓的准确性、可靠性、时效性及圆善性不作任何昭示或流露的保证。对依据或者使用本公众号所载贵寓所形成的任何后果,中金公司及/或其关联东说念主员均不承担任何形貌的服务。

本公众号仅面向中金公司中国内地客户,任何不妥贴前述条目的订阅者,敬请订阅前自行评估接受订阅内容的恰当性。订阅本公众号不组成任何契约或愉快的基础,中金公司不因任何单纯订阅本公众号的活动而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布呈报的部分不雅点,所载盈利预测、目的价钱、评级、估值等不雅点的予以是基于一系列的假定和前提条目,订阅者唯有在了解估量呈报中的一齐信息基础上,才可能对估量不雅点形成相比全面的意志。如欲了解圆善不雅点,应参见中金研究网站(http://research.cicc.com)所载圆善呈报。

本贵寓较之中金公司清雅发布的呈报存在延时转发的情况,并有可能因呈报发布日之后的情势或其他身分的变更而不再准确或失效。本贵寓所载成见、评估及预测仅为呈报出具日的不雅点和判断。该等成见、评估及预测无需见知即可随时更始。证券或金融用具的价钱或价值走势可能受各式身分影响,过往的进展不应看成日后进展的预示和担保。在不同期期,中金公司可能会发出与本贵寓所载成见、评估及预测不一致的研究呈报。中金公司的销售东说念主员、来回东说念主员以超越他专科东说念主士可能会依据不同假定和圭臬、经受不同的分析方法而理论或书面发表与本贵寓成见不一致的市集批驳和/或来回不雅点。

在法律许可的情况下,中金公司可能与本贵寓中说起公司正在建立或争取建立业务干系或服务干系。因此,订阅者应当洽商到中金公司及/或其估量东说念主员可能存在影响本贵寓不雅点客不雅性的潜在利益冲突。与本贵寓估量的败露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于估量公司的具体研究呈报。

本订阅号是由中金公司研究部建立并爱戴的官方订阅号。本订阅号中扫数贵寓的版权均为中金公司扫数,未经籍面许可任何机构和个东说念主不得以任何形貌转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP